Escrito por Daniela Wechselblatt, CFA

Tal como fue anunciado públicamente, la semana pasada Argentina salió a emitir deuda soberana en el exterior. Recibió ofertas por 70 billones de USD y se terminaron emitiendo 16.5 billones, de los cuales 10 serán destinados al pago de los holdouts. El gobierno de Macri calificó este evento como un rotundo éxito y una sólida bienvenida a los mercados internacionales.

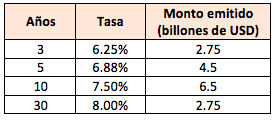

¿Cuáles fueron las tasas a las que finalmente Argentina pudo colocar la deuda?

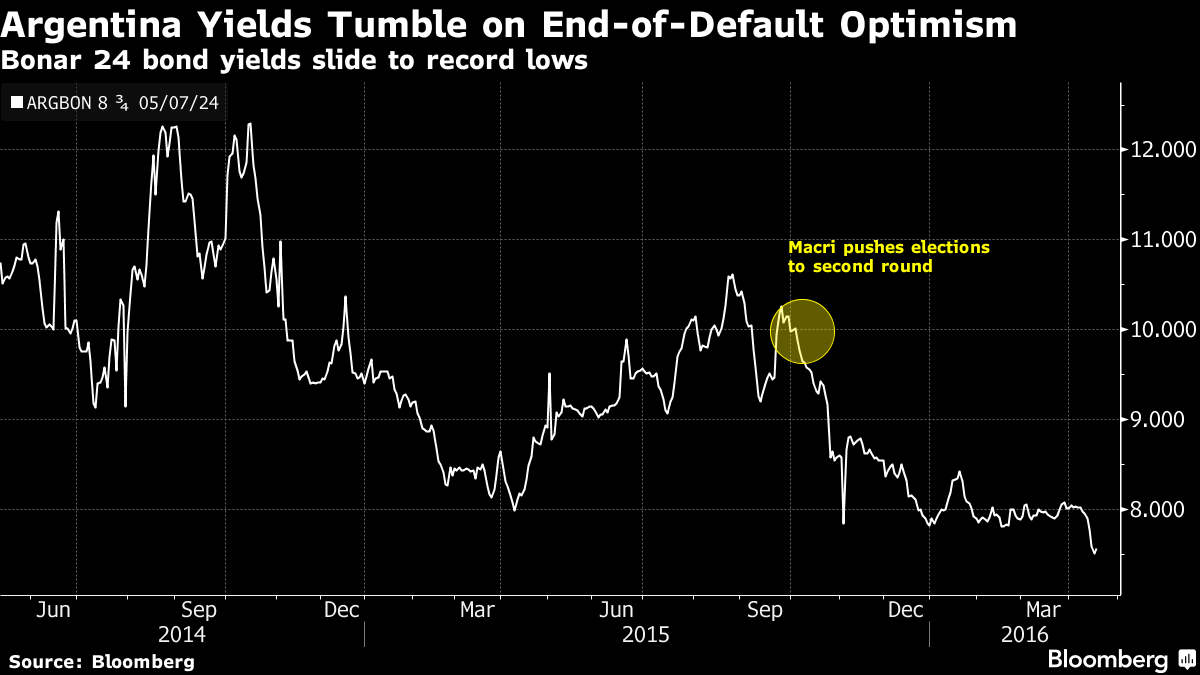

En la tabla vemos que el resultado nos arroja una tasa promedio ponderada de 7.2% y un monto total emitido de 16.5 billones de USD. A continuación podemos ver el recorrido de las tasas del Bonar 24 en los últimos meses y su marcado descenso desde octubre. Recordemos que las tasas se mueven en sentido inverso al precio, si bajan significa que el precio del bono sube, como se da en este caso.

¿A qué se debe la buena recepción de la emisión de deuda?

- Si bien pasó poco tiempo desde la asunción del nuevo gobierno, este está dando todos los pasos que los inversores externos consideran positivos y que sirven para generar la confianza necesaria para que luego inviertan en deuda soberana. Hablamos de la remoción del control de cambios, la quita de muchas de las retenciones a las exportaciones, el recorte de subsidios a varios de los servicios y el trabajo que se está haciendo en el INDEC para corregir los métodos estadísticos utilizados.

- Finalmente se llegó a un arreglo con los holdouts y justamente una buena parte de los fondos captados en el mercado con esta emisión serán usados para pagar el monto acordado y cerrar el capítulo del default.

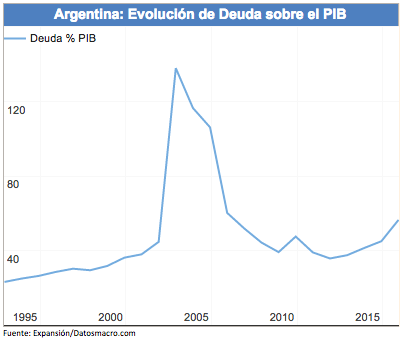

- La deuda externa de Argentina es relativamente baja en relación al PBI.

- El equipo que salió a colocar los bonos en el exterior proviene de la banca de inversión global. Empezando por el Ministro de Hacienda y Finanzas, Alfonso Prat Gay, quien trabajó en el J.P. Morgan en Nueva York, Londres y Buenos Aires. Definitivamente saben cómo vender deuda, ya estuvieron del otro lado del mostrador.

- Nos seguimos encontrando en un contexto global de tasas de interés extremadamente bajas. Una tasa de 7.5% para un bono a 10 años es muy atractiva considerando que la tasa al mismo plazo del tesoro de usa se ubica en estos momentos en 1.90%, y la de Alemania en 0.26%.

.

¿Qué pasa con la calificación crediticia de la deuda argentina?

Tanto Standard and Poors (S&P) como Moody’s son las agencias crediticias más conocidas en el mundo y, entre otras cosas, asignan calificaciones a la deuda soberana. Basan su análisis partiendo de dos criterios: riesgo económico y político. Las calificadoras de riesgo ven avances en ambos frentes, pero sobre todo el riesgo político ha disminuido notablemente, con el giro que dio el gobierno de Macri. S&P elevó la calificación crediticia para la deuda soberana argentina emitida en pesos de largo y corto plazo a “B-“ y “B” respectivamente desde “CCC+” y “C” el 3 de febrero. Esto se debe a que la perspectiva en moneda local es estable como reflejo de las políticas del nuevo gobierno. La nueva deuda emitida colocada en el exterior recibió una calificación de “B-“ y se planea una suba en la nota de largo plazo una vez que se haga efectivo el pago de la deuda reestructurada. Moody’s sigue una línea de acción muy similar a su par S&P.

.

Como conclusión, finalmente Argentina puede salir a los mercados de deuda globales y empezar a aprovechar el contexto de tasas bajas en el mundo. Aunque todavía falta un largo camino por recorrer y muy probablemente desde el gobierno se hagan los esfuerzos correspondientes para poder volver a calificar como “grado de inversión”, podemos decir que el premium de riesgo que debía pagar argentina se va reduciendo. De acá en adelante tendremos que poner la atención en cómo se implementara el resto del plan económico.

.

A la hora de invertir es importante entender. Por eso, el 20 de abril, DW Global Investments y Club Argentino de Inversores los invita a la primera charla de Inversiones en Bonos que se llevara a cabo en Concepcion Arenal 2978 (Palermo, CABA) a las 15 hs. Inscríbase de forma gratuita haciendo clic aquí. Los cupos son limitados.

.

Mercado Americano

El sector tecnológico lideró las bajas esta semana que pasó, dado que la temporada de balances sigue arrojando resultados modestos. Microsoft (MSFT) cerró con pérdidas del 7% luego de no alcanzar las ganancias esperadas por los analistas. Por su lado, Alphabet/Google (GOOG) bajo un 5% luego de su anuncio. Los resultados de la construcción fueron mixtos. Pero la fortaleza de la economía de USA se encuentra en el empleo, que continúa mejorando. Los reclamos de desempleo bajaron en 6,000 en abril dando un valor total menor al esperado (247,000). Es el menor nivel desde 1973, considerando además que hoy en día la población económicamente activa es mucho mayor. En lo que fue de la semana el S&P 500 Index (SPX) ganó 0.5% mientras que el Dow Jones Industrial Average subió un 0.6%. El Nasdaq (QQQ) cayó 1.5% mientras que las small caps (RUT, IWM) lideraron las ganancias finalizando 1.4% arriba. El Nasdaq reportó dos semanas consecutivas de pérdidas, se encuentra 2% abajo desde comienzos de año y 6% por debajo del máximo intradiario alcanzado en las últimas 52 semanas. El Dow y el S&P están un 3% y 2% arriba respectivamente en lo que va del año.

.

Las ganancias en el crudo (/CL) se vieron reflejadas en importantes subas en las acciones de compañías energéticas y en un aumento en el apetito de riesgo. La falta de acuerdo de miembros y no miembros de la OPEP en recortar la producción de crudo llevó al barril de $42 a $38 pero volvió a repuntar hacia el final de la semana alcanzando los $44. Parece ser que nada frena el aumento en su precio. La tasa de referencia de bonos del tesoro americano a 10 años cerro el viernes en 1.89%.

.

La temporada de resultados de balances ha dado resultados mixtos y se espera una semana cargada de novedades al respecto. Luego de esta semana tendremos un panorama más definido sobre los resultados corporativos del 1Q2016. El PBI será anunciado el jueves y el consenso de los analistas espera un modesto crecimiento de 0.7%. El miércoles tendremos novedades de la Fed, aunque no se esperan cambios en la política de tasas en esta reunión. Existe solo un 2% de posibilidades de una suba de tasas (basado en CME FedWatch tool), pero a lo que sí se le prestará mucha intención es al mensaje que se de en referencia a un posible aumento en junio. Esta semana también serán anunciados más datos de construcción, producción de bienes durables y costo del empleo.

Eventos Económicos (4/25– 4/29)

Lunes:

9:00 am CT – New Home Sales

11:30 am CT – Dallas Fed Mfg. Survey

12:00 pm CT – 2-Year Note Auction results

Martes:

FOMC Meeting Begins

7:30 am CT – Durable Goods Orders

9:00 am CT – S&P Case-Shiller HPI

9:00 am CT – Consumer Confidence

9:00 am CT – Richmond Fed Mfg. Index

12:00 pm CT – 5-Year Note Auction results

Miércoles:

6:00 am CT – MBA Mortgage Applications

9:00 am CT – International Trade – Goods

9:00 am CT – Pending Home Sales Index

9:30 am CT – Oil Inventories

1:00 pm CT – FOMC Meeting Announcement

Jueves:

7:30 am CT – Weekly Jobless Claims

7:30 am CT – GDP

8:45 am CT – PMI Services – Flash

9:30 am CT – Natural Gas Inventories

12:00 pm CT – 7-Year Note Auction results

Viernes:

5:30 am CT – Fed’s Kaplan Speaks

7:30 am CT – Personal Income and Outlays

7:30 am CT – Employment Cost index

8:45 am CT – Chicago PMI

9:00 am CT – Consumer Sentiment

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail en “Subscribe to Newsletter” en esta misma página.

Todos los comentarios y dudas que tenga son bienvenidos.