Escrito por Daniela Wechselblatt, CFA

La curva de tasas de interés de los bonos del tesoro americano son un indicador que debemos seguir y que nos puede dar mucha información. Concentra las expectativas de los jugadores en el mercado de bonos más grande del mundo.

En pocas palabras, esta curva de tasas mide el spread entre la deuda de corto plazo y la de largo emitida por el tesoro americano. Se trata de la compensación que exigen los inversores por colocar un préstamo por un periodo más largo con el riesgo de tasa de interés que eso conlleva (recordemos que cuando suben las tasas de interés, cae el precio de los bonos).

¿Querés aprender más? Averiguá por el seminario de bonos acá.

¿Qué refleja una curva empinada?

Es la que se da cuando el spread entre deuda de corto y de largo es amplio. Y esto suele indicar que la expectativa a futuro es de crecimiento económico. Si se espera crecimiento económico, también se espera que la inflación tome ritmo. En un escenario de expansión económica, lo esperable es ver una curva de tasas empinada.

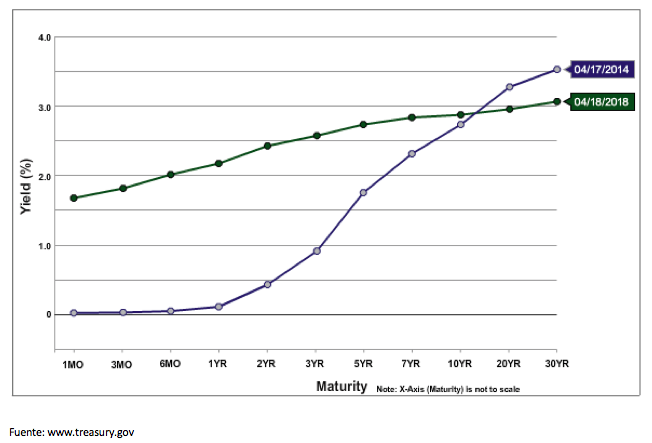

Mas allá de qué teoría usemos para interpretar la curva de tasas, debemos prestar atención a estas señales. El escenario que estamos viviendo ahora es de un “achatamiento” de la curva. Comparemos la de hace 4 años, en abril del 2014 cuando sí era empinada, con la de ahora.

Claramente podemos ver este “achatamiento” si observamos la línea verde que es la curva al 18 de abril. Lo que pasó es que las tasas cortas subieron por el aumento de la Fed Funds Rate y las largas bajaron. Por más de que haya algo de volatilidad y que la tasa del bono a 10 años hoy esté tocando el nivel de 2.93%, la tendencia se mantiene.

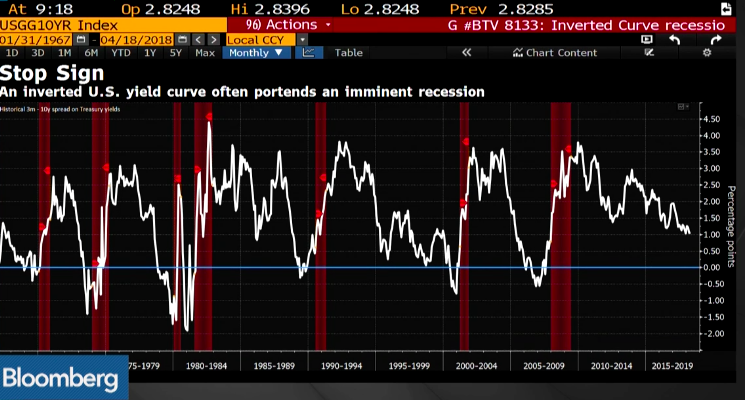

Por otro lado, el gráfico a continuación muestra el spread histórico desde 1967 a hoy entre la tasa del bono del tesoro a 10 años y la de 3 meses. ¿Qué vemos?

Vemos que históricamente la reducción del spread entre la parte corta de la curva y la larga (el “achatamiento”) se dio en momentos previos a las crisis que son los marcados en rojo. Notemos que recién cuando se cruza la línea azul entraríamos en un escenario de curva invertida, que por ahora no lo estamos.

Muchos se preguntarán, ¿se viene otra crisis en EEUU?

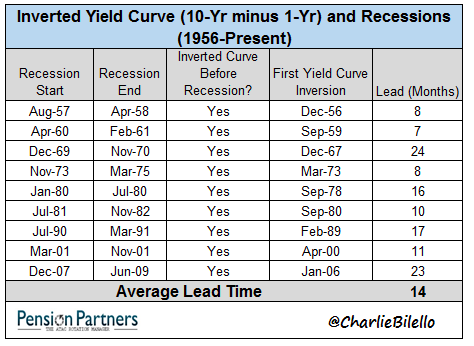

Eventualmente vendrá, pero no ahora. En la próxima tabla vemos que las ultimas 9 recesiones fueron precedidas por una curva de tasas invertida. Aclaración: no chata como marca la tendencia de ahora sino invertida, periodos en que la tasa del tesoro a 1 año superaba a la de 10 años. Además, el tiempo que transcurrió entre que la curva de tasas se invirtió y el momento en que efectivamente se dio la recesión fue en promedio de 14 meses. Esta ventana de tiempo forma parte de lo que se llama “late cycle period”, que se corresponde con la última fase de auge del ciclo económico previo a la recesión.

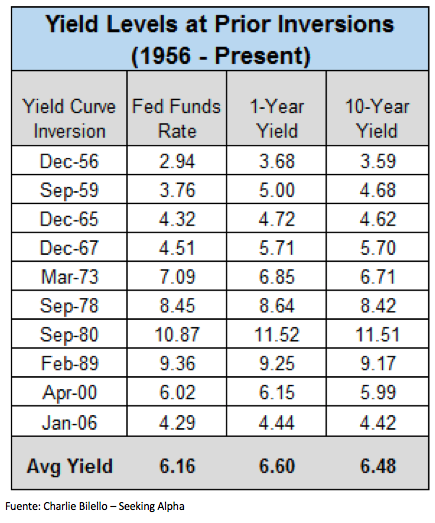

Por otro lado, vemos que los niveles de las tasas del a Fed Funds Rate, la de 1 año y la de 10 se encuentran en niveles bastante más bajos que en previas recesiones.

¿A qué conclusión podemos llegar?

El riesgo de recesión ahora es bajo, pero vemos que el mercado está descontando que la inflación a futuro puede llegar a seguir siendo débil. Las subas de tasas que la Fed hizo de forma sostenida a partir del 2017 sumado a las que anunció para este año y el próximo muestran que la entidad monetaria tiene toda la intención de controlar la inflación.

La curva de tasas de interés es un indicador que nos da mucha información y que tenemos que monitorear. Si bien no hay una regla que dice que siempre una crisis debe ser precedida por una inversión de la curva, si esto se llega a dar es una pista importante a seguir y podría indicar que entramos en la cuenta regresiva.

Les dejo mis comentarios para El Cronista sobre la iliquidez de ciertos bonos provinciales acá.

El 24 de abril dictamos el seminario de bonos en modalidad presencial y a distancia.

- 1 encuentro de 3 horas.

- Todas las herramientas prácticas para empezar a invertir y obtener tu renta fija.

- No se requieren conocimientos previos.

Para más info escribinos a [email protected]/dw

————————————————————————————————————————

La información en este blog pretende ser útil y precisa para sus lectores. Sin embargo notar que no hay garantía de que la información sea precisa o que pueda cambiar de un momento a otro. Por favor notar que las opiniones vertidas en estas notas no constituyen una recomendación de compra o venta de ningún título valor. Quienes escriben estas notas no asumen responsabilidad por potenciales pérdidas que puedan surgir a partir de la lectura de las mismas.