Escrito por Daniela Wechselblatt, CFA

Mucho se escucha del rendimiento del 38% las LEBACS a 35 días, de la curva de tasas invertida, del déficit y de la esterilización monetaria. En el siguiente artículo vamos a aclarar algunos de estos conceptos.

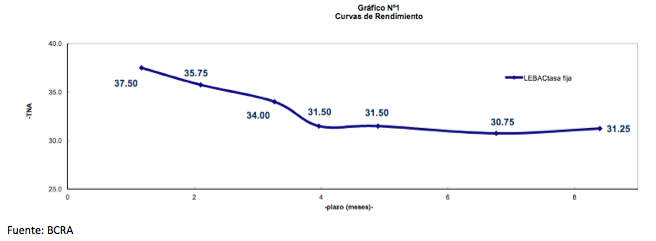

Curva de rendimientos de las LEBAC

A continuación se puede ver la curva invertida de rendimientos de las LEBAC (Letras del Banco Central) de la última semana. Recordemos que la licitación se lleva a cabo los días martes, con lo cual hoy obtendremos los nuevos resultados.

¿Cuál es el objetivo que persigue el gobierno?

En un principio perseguía dos objetivos:

- Frenar la demanda de dólares ofreciendo un rendimiento más que atractivo en pesos (y así fue como se logró levantar el cepo evitando que se dispare el tipo de cambio).

- Combatir la inflación.

Hoy en día, y luego de varios meses de continuar con esta política monetaria, podemos decir que el primer objetivo se logró. La alternativa de la inversión en LEBACs compite directamente con la tradicional compra de dólares y tanto a los inversores institucionales como a los minoristas les quedó claro que con un tipo de cambio relativamente estable como el de los últimos meses es un negocio altamente rentable y hasta casi no se justifica tomar cobertura (a través de contratos de futuro del dólar) para plazos cortos. Por otro lado ya se salió del default luego del pago a los holdouts y hay una entrada importante de dólares también por la exportación de granos (455 millones de USD entraron la semana pasada).

Se puede decir que en este momento dólares no faltan. Ahora, el BCRA justifica la continuidad de esta política de tasas altas exclusivamente para bajar la inflación.

.

Suba de tasas para bajar la inflación: ¿Qué es lo que nos dice la teoría económica al respecto?

Los bancos centrales suelen tener dos objetivos principales que en algún punto son contrapuestos: incentivar el crecimiento económico y el pleno empleo y, por otro lado, controlar la inflación. Las tasas de interés bajas como vemos en USA, por ejemplo, son parte de una política económica expansiva donde se prioriza el crecimiento económico (la inflación de ese país no llega ni al 2%). En el caso de Argentina, lo que se intenta es controlar la inflación. Al subir las tasas se enfría la economía. ¿Cómo? Cuando el banco central eleva las tasas, los bancos también deben subir las de los créditos tanto para la producción/inversión como para el consumo. El resultado es que se desincentiva la inversión, se reduce el consumo, la actividad económica se frena y la demanda cae. También lo que se logra es incentivar el ahorro en moneda nacional.

.

¿Qué es la esterilización?

Desde fines del año pasado el BCRA ha esterilizado principalmente vía LEBACS. En términos monetarios, esterilizar es sacar pesos del mercado financiero y monetario a través de la emisión de títulos del Banco Central. Cuando los inversores adquieren LEBACs, sacan moneda de circulación. Dado que las LEBACs pagan intereses al vencimiento, la autoridad monetaria debe colocar nuevas letras (por el capital más los intereses) si desea evitar un aumento de los agregados monetarios. Esto contribuye al famoso efecto “bola de nieve” que aumenta la deuda del BCRA, lo que constituye otra de las razones por las que esta política no puede mantenerse en el largo plazo. De acuerdo con El Economista, el total de intereses que deberá pagar el BCRA para fin de año podría alcanzar los $160.000 M, además de la cancelación de capital por un total entre $500.000 y $530.000 millones.

.

Para concluir, la inflación es el problema económico de mayor gravedad percibido por la población y la prioridad número uno para el gobierno. El costo es alto y las políticas que se están aplicando no pueden extenderse por tiempo indefinido. Lo que se espera es que luego de esta etapa de ajustes la economía finalmente vuelva a retomar su rumbo por la senda del crecimiento.

.

Para informarse sobre cómo invertir en LEBACs y mercado local haga clic acá.

.

Mercado Americano

.

Tanto el Dow Industrials como el S&P 500, marcaron su segunda semana consecutiva de pérdidas. La última vez que ocurrió algo similar fue en febrero. Un reporte de empleo peor de lo esperado el día viernes inicialmente empujó a las acciones a la baja pero la mayoría de los índices repuntaron hacia el final de la sesión. La expectativa de una suba de tasas de cara a la reunión de la Fed a llevarse a cabo en junio sigue cayendo y las chances de suba ahora se encuentran en tan sólo 12%. Unas semanas atrás la posibilidad de suba estaba por encima del 30% pero los datos débiles, ganancias mixtas y ahora el reporte de empleos que decepcionó, hizo que la expectativa cambie. De todas formas, hubo datos que se mantuvieron incuestionablemente positivos, como las ventas de autos, que subieron un 4.8% en abril. Los datos de la construcción también resultaron positivos. En lo que fue de la semana, el S&P 500 Index (SPX) finalizó 0.4% abajo y el Dow Jones Industrial Average perdió 0.2%. El Nasdaq (QQQ), por su lado, bajó un mínimo 0.1% mientras que las small caps (RUT, IWM) lideraron las pérdidas bajando 1.3%.

.

El crudo finalizó abajo 3.1% a pesar de los inconvenientes en el lado de la oferta por el incendio en Alberta (Canadian Oil Sands). Esta caída terminó con la subida continua de 4 semanas dado que los inventarios aumentaron de acuerdo al reporte anunciado el miércoles pasado. El U.S. Dollar (/DX) rompió la tendencia bajista subiendo esta semana que pasó. En este último tiempo las compañías multinacionales de USA redujeron su riesgo de tipo de cambio. Mientras que las acciones tambaleaban, los bonos subieron levemente en la medida en que los inversores se retiraban del “modo riesgo”. Las desinversiones en acciones continúan dado que los inversores se encuentran menos optimistas que en marzo y abril.

.

La temporada de balances está casi finalizada. El foco económico de esta semana estará en el dato de la inflación, las ventas minoristas, los precios de importación-exportación y precios de producción.

.

Eventos Económicos (5/09– 5/13)

Lunes:

4:10 am CT – Fed’s Evans Speaks

9:00 am CT – Labor Mkt Conditions Index

12:00 pm CT – Fed’s Kashkari Speaks

Martes:

9:00 am CT – JOLTS

9:00 am CT – Wholesale Trade

12:00 am CT – 3 Year Note Auction Results

Miércoles:

6:00 am CT – MBA Mortgage Applications

9:30 am CT – Oil Inventories

12:00 am CT – 10 Year Note Auction Results

1:00 pm CT – Treasury Budget

Jueves:

7:30 am CT – Weekly Jobless Claims

7:30 am CT – Import and Export Prices

9:30 am CT – Natural Gas Inventories

10:00 am CT – Fed’s Mester Speaks

10:45 am CT – Fed’s Rosengren Speaks

12:00 pm CT – 30 Year Bond Auction Results

1:15 pm CT – Fed’s George Speaks

Viernes:

7:30 am CT – Retail Sales

7:30 am CT – PPI

9:00 am CT – Business Inventories

9:00 am CT – Consumer Sentiment

5:45 pm CT – Fed’s Williams Speaks

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail en “Subscribe to Newsletter” en esta misma página.

Todos los comentarios y dudas que tenga son bienvenidos.