Escrito por Daniela Wechselblatt

En un contexto de constantes cambios y con alta volatilidad en el mercado, es importante tener en claro cuáles son las estrategias de asignación de activos apropiadas para cada ocasión.

.

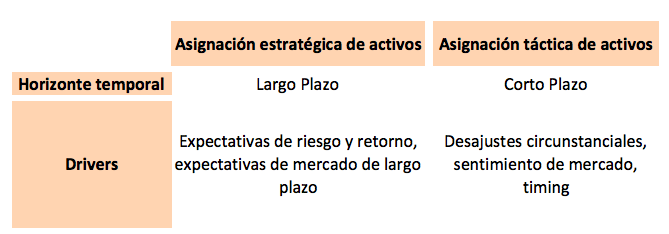

Semanas atrás hablamos de la asignación estratégica de activos (AEA), que debe estar basada en el perfil del inversor y a la vez considerar las expectativas de mercado de largo plazo. Al hablar del perfil del inversor nos referimos principalmente a los objetivos de riesgo y retorno que éste tiene, mientras que con las expectativas de mercado pretendemos establecer en que fase del ciclo económico se encuentran aquellos mercados en los que tenemos pensador invertir. A partir de la AEA, determinamos la asignación de activos deseada para el largo plazo junto con la exposición al riesgo sistemático (riesgo de mercado que no es posible diversificar).

.

Por el contrario, la asignación táctica de activos (ATA) requiere hacer ajustes de corto plazo con la idea de sacar provecho de desajustes circunstanciales.

La asignación táctica generalmente se apoya en los siguientes dos principios:

- Basándonos en la premisa de que en el corto plazo los retornos tienden a volver a la media, la idea es revisar periódicamente los precios de mercado y retornos esperados. A partir de esto, se le puede dar más peso a los activos temporalmente subvaluados y menos a los sobrevaluados.

- Evaluar que los retornos en exceso encontrados no sean por un aumento real del riesgo sino por desajustes temporales en el mercado. El riesgo de mercado podemos seguirlo observando el VIX (Índice de Volatilidad).

.

A continuación podemos ver la siguiente tabla comparativa que resume las diferencias:

.

Agregar valor a través de la asignación táctica de activos es un gran desafío y debería ser usada para incrementar el retorno de la AEA, pero nunca reemplazarla. Una estrategia de inversión sólida contempla ambos tipos de asignación de activos.

Por ejemplo:

.

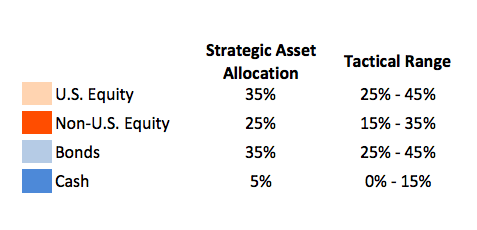

En este caso de cartera agresiva de un inversor de USA, la asignación estratégica proporciona la distribución por tipo de activo, mientras que la táctica marca los “desvíos” permitidos, de acuerdo a las oportunidades de corto plazo que se presenten. A partir del cuadro podemos ver que el desvío determinado puede ser de hasta 10% (hacia arriba o hacia abajo). En el supuesto caso de que el portfolio manager determine que las acciones de empresas fuera de USA tienen más potencial de suba que las de este país, puede elevar el porcentaje colocado en ellas hasta 35%, y disminuir el primero dejándolo en 25%.

.

La decisión de emplear ATA también debe tomar en consideración los costos de las transacciones, para que los beneficios generados no sean absorbidos por elevadas comisiones.

.

Para concluir, podemos decir que ambos enfoques se complementan. Desde DW Global Invesments – Aragon Capital trabajamos con una asignación estratégica consistente y especifica para cada inversor, así como con una asignación táctica de alta calidad que proviene del análisis diario para así aprovechar de la mejor forma las oportunidades que se presentan.

.

.

Mercado Americano

Luego de 3 días de suba, el viernes pasado el mercado de USA se debilitó. Las dudas sobre si Grecia llegará a un acuerdo continúan en pie. De todas formas Wall Street cerró la semana con alzas de 0.8% para el S&P 500 Index (SPX), 0.6% para el Dow Jones Industrial Average’s ($DJI) y 1.3% en el Nasdaq (QQQ).

.

Las tasas del tesoro americano a 10 años bajaron cerrando en 2.26% con un alza en la demanda que se vio hacia finales de semana. El precio del barril de crudo cerró apenas por debajo de $60 con el dólar enfriándose un poco frente al euro y a las principales monedas. Este commodity viene mostrando una gran estabilidad en el precio en los últimos meses (luego de la abrupta baja a principio de año).

.

En esta semana será tranquila en cuanto a la agenda económica de USA. Tendremos los datos de la vivienda, donde a partir de ellos podremos medir la salud de las ventas de nuevas viviendas así como también de las ya existentes, en un mes que supone ser temporada alta para el sector de real estate. Varios analistas predicen un buen nivel de ventas dado que los compradores pretenden apurarse y hacerlo antes de que una eventual subida de tasas los perjudique. Por el lado de Europa, seguirá la atención puesta en Grecia y en las reformas en materia impositiva y de pensiones que le propondría a sus acreedores, el FMI y BCE principalmente.

.

.

A continuación les dejo el análisis de Reuters sobre los diferentes sectores del mercado:

Sector más fuerte: Information Technology

Sector más débil: Utilities

Eventos Económicos (6/22 – 6/26)

Lunes:

9:00 am CT – Existing Home Sales

Martes:

7:00 am CT – FOMC Member Powell Speaks

7:30 am CT – Durable Goods

8:45 am CT – Flash Manufacturing PMI

9:00 am CT – New Home Sales

9:00 am CT – Richmond Manufacturing Index

Miércoles:

7:30 am CT – Final GDP

9:30 am CT – Oil Inventories

Jueves:

7:30 am CT – Weekly Jobless Claims

7:30 am CT – Core PCE Price Index

7:30 am CT – Personal Spending/Income

8:45 am CT – Flash Services PMI

9:30 am CT – Natural gas Inventories

Viernes:

9:00 am CT –University of Michigan Consumer Sentiment /Expectations

.

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail en “Subscribe to Newsletter” en esta misma página.

Todos los comentarios y dudas que tenga son bienvenidos.

—————————————————————————————————————————–

La información en este blog pretende ser útil y precisa para sus lectores. Sin embargo notar que no hay garantía de que la información sea precisa o que pueda cambiar de un momento a otro. Por favor notar que las opiniones vertidas en estas notas no constituyen una recomendación de compra o venta de ningún título valor. Quienes escriben estas notas no asumen responsabilidad por potenciales pérdidas que puedan surgir a partir de la lectura de las mismas.