Escrito por Daniela Wechselblatt, CFA

El triunfo de Macri en Argentina, la derrota electoral en las elecciones legislativas de Maduro en Venezuela y la crisis política de Dilma Rousseff en Brasil dejan un claro mensaje. Los partidos de izquierda parecen estar llegando a su ocaso para darle el lugar a la derecha.

.

Repasando un poco la historia, la etapa de los gobiernos de izquierda se inició con Hugo Chávez en 1999 y Lula da Silva y Néstor Kirchner en 2003. El escenario se completó con Tabaré Vázquez (Uruguay) en 2005, Rafael Correa (Ecuador), Evo Morales (Bolivia) y Michelle Bachelet (Chile) en 2006 y Ollanta Humala (Perú) en 2011. Dilma Rousseff sucedió a Lula en 2011.

¿Cuál es la causa de este cambio de rumbo?

.

Podemos decir que el principal factor es la desaceleración de la economía generada por el derrumbe en los precios de las materias primas, que a su vez, se debe en parte a la caída de la demanda de China. De esta forma los ingresos del gobierno se reducen y asimismo el gasto social, generando descontento en la población. Por otro lado, el desgaste social y el estilo de confrontación generó un cierto “cansancio” en la población.

.

¿Cuáles son los países que lideran el cambio?

- Argentina: Mauricio Macri, como ya sabemos, esta mostrando un camino de apertura a los mercados internacionales que atrae la mirada de inversores desde el exterior.

- Venezuela: La victoria de la oposición en las elecciones legislativas resultó un duro golpe para Maduro. Es claro que no es lo mismo gobernar con un barril a 100 USD que con uno que ronda los 35 USD. Se trata de un golpe para la economía venezolana tan dependiente de este commodity. La crisis social y económica se hacen evidentes.

- Brasil: La mezcla de recesión económica y corrupción esta acabando con la izquierda. Dilma Rousseff que ganó las elecciones con un 42%, hoy apenas consigue un 8% del apoyo de los brasileños.

.

¿Qué pasa con los demás países de la zona?

.

En Chile, Michelle Bachellet, también perdió apoyo de la gente. Aunque todavía mantiene alrededor de un 25% de aprobación. En cuanto a Ecuador, Rafael Correa aún goza de indicadores saludables, pero nuevamente el petróleo y el comienzo de fuertes protestas sociales podrían traerle dolores de cabeza. Ya anunció que no se presentará en las próximas elecciones (que era parte de su proyecto de reelección indefinida). En Bolivia, Evo Morales pretende presentarse como candidato nuevamente tras una posible reforma constitucional pero que aún no fue aprobada y no parece contar con gran apoyo de los ciudadanos.

.

Conclusión

.

El fin de la era del populismo se avecina y el péndulo finalmente se esta inclinando hacia el otro lado. Esto significa que los negocios vía inversión directa van a llegar, así como las oportunidades en el mercado de capitales de toda la región. Argentina, uno de los países con más peso e influencia política en la región, se ha posicionado ya como la punta de lanza del cambio de ciclo político que se percibe en la zona.

.

Suscríbase de forma gratuita haciendo clic aquí para que le enviemos oportunidades de inversión.

. .

Mercado Americano

>

Las acciones recibieron un duro golpe esta semana que paso. Se mostraron muy volátiles con la caída del precio del petróleo. Las dudas sobre el mercado de bonos basura resurgió en Wall Street. El S&P 500 Index (SPX) cayó 1.94% el día viernes y 3.8% en lo que fue de la semana. Las ventas minoristas se mostraron decentes pero no hubo sorpresas hacia el alza mientras que la manufactura y la construcción siguen retrasados. La Fed parece lista para llevar a cabo la primer suba de tasas de interés en los últimos 9 años. La inflación medida por el PPI (Índice de Precios del Productor) resultó sorprendentemente sólida. La sensación es que los mercados ya están descontando el efecto de la suba de tasas en el precio de las acciones. El Dow Jones Industrial Average’s ($DJI) finalizó la semana perdiendo 3.3% y el Nasdaq (QQQ) bajó casi un 4%. Las small caps (RUT, IWM) lideraron la caída con una pérdida del 5% en lo que fue de la semana.

.

Los bonos del tesoro subieron por el aumento en su demanda para salir del “modo riesgo” y la tasa a 10 años terminó en 2.13%, que es el nivel mínimo en el mes. El petróleo (/CL) cayó casi un 4% el viernes y finalizó la semana un sorprendente 12% abajo. Se encuentra en caída libre sin niveles de soporte a la vista. Esta semana llegó a valores menores a $36 y tocó mínimos desde la recesión en 2009.

.

Esta semana que comienza tendremos una agenda económica cargada. Contaremos con el dato de la inflación, el de nuevos permisos para la construcción, el de la producción industrial y el miércoles llegará el evento mas esperado: la reunión de la FOMC (Federal Open Market Committee). Veremos si en esta reunión finalmente la Fed decide subir las tasas. Yellen (presidenta de la Fed) dará una conferencia de prensa luego del anuncio. Los reclamos por desempleo serán anunciados el jueves.

.

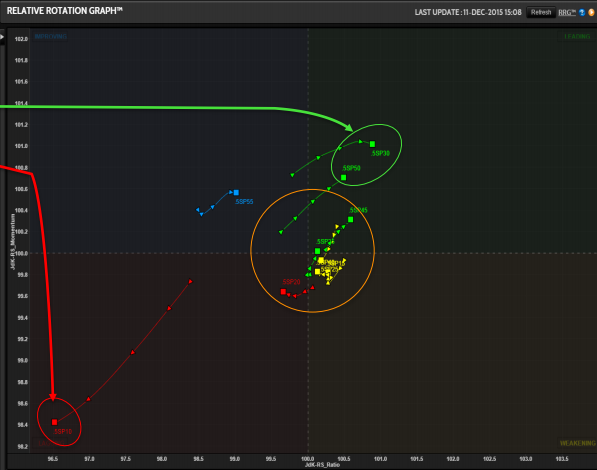

A continuación les dejo el análisis de Reuters sobre los diferentes sectores del mercado:

Sector más fuerte: Consumo Básico (flecha verde)

Sector más débil: Energía (flecha roja)

Eventos Económicos (12/14– 12/18)

Lunes:

N/A

Martes:

FOMC Meeting Begins

7:30 am CT – Consumer Price index (CPI)

7:30 am CT – Empire State Mfg. Index

9:00 am CT – Housing Market Index

3:00 pm CT – Treasury Intl. Capital

Miércoles:

6:00 am CT – Mortgage Applications

7:30 am CT – Housing Starts

8:15 am CT – Industrial Production

8:45 am CT –PMI Mfg. Index

9:30 am CT – Oil Inventories

1:00 pm CT – FOMC Meeting Announcement

1:30 pm CT – Fed Chair Press Conference

Jueves:

7:30 am CT – Weekly Jobless Claims

7:30 am CT – Philly Fed Business Outlook Survey

9:00 am CT – Leading Economic Indicators

9:30 am CT – Natural Gas Inventories

Viernes:

8:45 am CT – PMI Services – Flash

9:00 am CT – Atlanta Fed Business Inflation Expectations

10:00 am CT – Kansas City Fed Mfg. Index

11:30 am CT – Fed’s Lacker Speals

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail en “Subscribe to Newsletter” en esta misma página.

Todos los comentarios y dudas que tenga son bienvenidos.