Escrito por Daniela Wechselblatt, CFA

El marcado cambio de rumbo en la política internacional es clave en el proceso de apertura a los mercados del mundo. ¿Hace cuánto tiempo que una conferencia de prensa en la Argentina no era transmitida en los canales financieros del mundo tal como ocurrió durante la visita de Obama? Cientos de inversores, managers de fondos y asesores financieros en el mundo estaban siguiendo las noticias sobre la visita del presidente de USA y observando como expresaba su apoyo al país en diversos aspectos. El mensaje fue claro, entramos en una nueva etapa.

De todas formas no esperemos que ahora mismo empiecen a llover inversiones, estamos atravesando un proceso de apertura que no ocurre de un día para el otro. Los inversores extranjeros recién empiezan a animarse a apostar en la Argentina.

Si hay algo en lo que el gobierno esta acertando es en el manejo de las expectativas. A esta altura sabemos lo importante que es este aspecto, empezando por la salida del cepo que no produjo grandes sobresaltos y ahora sentando las bases para generar un clima de inversión que atraiga capitales. Pero no nos olvidemos de los frentes económicos internos que el gobierno aún debe resolver. ¿Cuáles son?

- Inflación: Se trata de del problema económico de mayor gravedad percibido por la población. La expectativa de inflación para los próximos doce meses, de acuerdo a la encuesta llevada a cabo por la universidad Di Tella para marzo, es del 30%. Bajarla a un dígito antes de que termine el mandato de Macri, que es lo que anunció que se propuso, es un objetivo ambicioso.

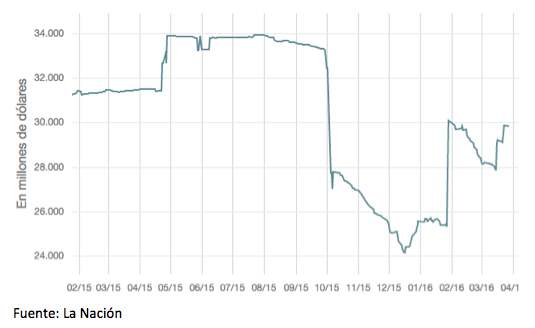

- Reservas internacionales: Todavía no se incrementan al nivel que se esperaba. Que la salida del cepo no haya provocado que el dólar se dispare ni una severa fuga de reservas fue una voto de confianza al nuevo gobierno. De cualquier manera hace falta incrementarlas. A continuación podemos ver el gráfico que muestra la variación en el monto de reservas durante el último año:

- Balanza comercial: La Argentina registró en febrero un superávit comercial de 98 millones de dólares. Se trató del primer mes sin un resultado en rojo desde noviembre y el segundo desde julio del año pasado, según informó el INDEC. De todas formas el primer bimestre cerró con un rojo de UDS 101 millones.

- Salarios: Las paritarias son un tema que inquieta al gobierno. Los aumentos exigidos por los sindicatos parten de la expectativa de inflación para el año. A pesar de que desde la Casa Rosada se intentan enviar mensajes contundentes sobre la expectativa de reducción de la inflación, todos los gremios quieren cubrirse. ¿Cómo se corta con este circulo vicioso sin generar descontento social? Otro desafío que está enfrentando el gobierno.

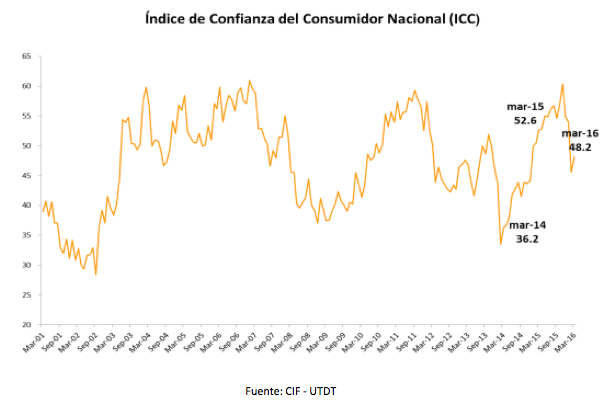

- Confianza del consumidor: El índice subió en marzo, luego de caer por tres meses consecutivos. La confianza del consumidor es un elemento clave para el crecimiento de cualquier economía. Veamos como se viene comportando en los últimos años:

- Desempleo: Dentro de los frentes económicos es el que se encuentra en mejor situación. Nuevamente, esta variable colabora evitando el descontento social.

Como conclusión, el impacto de las inversiones que se quieren atraer es aún incipiente y el gobierno tiene suficientes desafíos en el frente interno que necesita sacar adelante. Lo que sí podemos afirmar es que vamos en el camino correcto.

.

Desde DW Global Investments le enviamos diferentes estrategias de inversión y actualizaciones sobre la coyuntura económica mundial. Suscríbase de forma gratuita al newsletter haciendo clic aquí.

.

Mercado Americano

Las acciones de USA sufrieron un revés menor durante esta semana que pasó luego de seis semanas consecutivas de subas. El S&P 500 cedió 0.7% durante la corta semana de cuatro días mientras que el Nasdaq 100 logró una mínima ganancias de menos del 1% dentro del mismo período. La mayoría de las índices están cotizando “flat” en 2016. El tono de la Fed se volvió mas duro y se considera la chance de posible un aumento de las tasas de interés para la reunión de abril.

El crecimiento del PBI fue anunciado el viernes, con los mercados cerrados, arrojando un resultado del 1.4%, excediendo el 1% estimado. Todos los ojos estarán puestos en el reporte de desempleo de marzo a ser anunciado el viernes, dado que es una de las variables clave a considerar a la hora de evaluar una posible suba de tasas. El precio del crudo se ubicó alrededor de los $40 por barril, luego de un impresionante rally desde el mínimo de febrero de $26, hoy cotiza en $38. El futuro del oro (/GC) vivió su peor semana de 2016 en respuesta al tono agresivo de la Fed sumado a la suba de dólar. La tasa de referencia del bono del tesoro a 10 años subió levemente a 1.90%.

Esta semana contaremos con datos económicos importantes. El lunes y martes tenemos el dato sobre la construcción de viviendas y datos del consumo. El jueves tendremos las solicitudes de desempleo y el viernes, finalmente, el esperado reporte de desempleo.

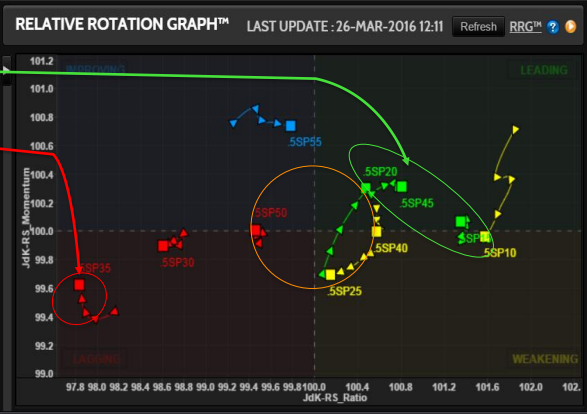

A continuación, les dejo el análisis de Reuters sobre los diferentes sectores del mercado:

Sector más fuerte: Industrial, materiales, información (flecha verde)

Sector más débil: Cuidado de la salud (flecha roja)

Eventos Económicos (3/28– 4/01)

Lunes:

7:30 am CT – Core PCE Price Index

7:30 am CT – Personal Spending/Income

9:00 am CT – Pending Home Sales

Martes:

8:00 am CT – S&P Case-Shiller HPI

9:00 am CT – Consumer Confidence

10:30 am CT – FOMC Chair Yellen Speaks

Miércoles:

7:15 am CT – ADP Non-Farm Employment

9:30 am CT – Oil Inventories

Jueves:

6:30 am CT – Challenger Job Cuts

7:30 am CT – Weekly Jobless Claims

9:30 am CT – Natural Gas Inventories

4:00 pm CT – FOMC Member Dudley Speaks

Viernes:

All Day- Auto Sales

7:30 am CT – Avg. Hourly Earnings

7:30 am CT – Unemployment Rate

8:45 am CT – Final Manufacturing PMI

9:00 pm CT –ISM Manufacturing

9:00 am CT – Consumer Sentiment

12:00 pm CT – FOMC Member Mester Speaks

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail en “Subscribe to Newsletter” en esta misma página.

Todos los comentarios y dudas que tenga son bienvenidos.