La gran pregunta que domina al mercado financieros de EE.UU. es: ¿Cuánto y cuándo comenzarán a subir las tasas de interés en dicho país?, si bien los especialistas se debaten entre los meses de septiembre o diciembre como las posibles fechas escogidas por el FOMC (Federal Open Market Committee) para el tan esperado y temido paso, lo que nadie duda es que cuando suceda tal evento los mercados vivirán un importante episodio de volatilidad.

.

Tal certidumbre viene de la experiencia histórica sobre las subidas de las tasas interés de las décadas pasadas y de las reacciones que provocan en los mercados los comentarios de los directivos de la FED cada vez que se refieren a dicha subida. Las declaraciones de Stanley Fischer el Vicepresidente de la FED, de principios de la semana pasada, en que recuerda a los mercados el no perder de vista el episodio de volatilidad que seguramente vendrá cuando suban las tasas de interés, produjo una tormenta de corto plazo en que cayeron los precios de las acciones y de las materias primas, mientras se generaron reacciones mixtas en el mercado de renta fija. ¿A que nos referimos con reacciones mixtas? A la subida de rendimiento de los treasuries de corto plazo (vencimientos menores a 3 años) y la caída de los rendimientos de los papeles de largo plazo (vencimientos mayores a 10 años). Cuando suceden tales movimientos simultáneamente, nos encontramos con las llamadas curvas de rendimientos aplanadas, es decir situaciones de mercado en las cuales la prima por tener dinero colocado a plazo largos es pequeña. Tales situaciones se producen cuando las expectativas de crecimiento económico son discretas, por no decir mediocres.

.

Cuando los inversionistas no creen en un vigoroso crecimiento de la economía, piensan que la eventual subida de tasas que se dará en septiembre o diciembre de 2015, no estará acompañado por futuros incrementos de las mismas durante el 2016, de allí la caída de los rendimientos de largo plazo vistos en la semana pasada.

.

Si las tasas de interés generalmente suben para evitar un crecimiento desbocado de la economía, cosa que no ha sucedido en el lapso ya transcurrido del 2015, entonces ¿Por qué debe la FED subir las tasas de corto plazo en lo que queda del 2015? Algunos sostienen que para comenzar a deslastrarse de los malos hábitos que se desarrollan en ambientes donde el dinero no cuesta nada, y que son propicios para el desarrollo de burbujas financieras.

.

El experimento macroeconómico que comenzó la FED a finales del 2008, en plena crisis financiera internacional, en algún momento tiene que terminar, lamentablemente el tibio crecimiento económico reflejado en la curva de rendimiento de los treasuries nos hace dudar si tal subida de tasas será posible y pertinente en el 2015.

.

El ETF SHY, creado por Ishares, es un instrumento ideal para los inversionistas que apuestan a la parte corta de la curva. Está compuesto por títulos del gobierno americano que vencen hasta el 2018. Este instrumento es rebalanceado mensualmente, lo que le otorga mayor flexibilidad para recoger el sentimiento de mercado.

.

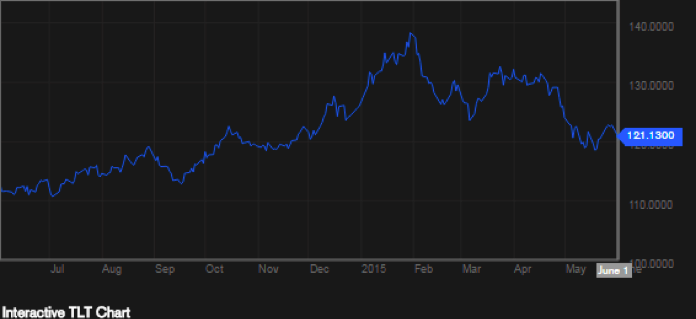

El ETF TLT creado por Ishares representa la parte larga de la curva, es decir está compuesto por bonos del tesoro americano con vencimiento mayor a 20 años. De lo que se puede observar una caída en los precios de dicho instrumento durante los primeros 5 meses del año (caída en las tasas que implica suba en los precios de los bonos).

Recomendamos seguir el desempeño de estos instrumentos para obtener de ellos la información sobre el sentimiento del mercado en cuanto a la posible suba de tasas de la Fed. De esta forma estaremos listos para aprovechar las oportunidades.

.

.

Escrito por Alberto Chocron – Financial Advisor, MBA en finanzas, Huizenga Business School from Nova Southeastern University

. .

Mercado Americano

Las acciones bajaron esta semana luego de una gran cantidad de datos económicos reportados, culminando con el reporte mensual de empleo. El departamento de empleo (Labor Department) informó que la creación de empleos del mes de mayo superó las expectativas, 280 mil nuevos puestos fueron creados. Mientras, el primer ministro griego se fue de Brucelas sin llegar a ningún acuerdo por la ayuda financiera que necesita y afirmo que cumplirá con su pago de deuda a fin de junio de una sola vez. El Fondo Monetario Internacional recortó el crecimiento estimado para USA por segunda vez en 3 meses. Entre las razones se encontraron el fortalecimiento del dólar, la reducción de inversiones petroleras y las protestas en la industria de transporte en la costa oeste de USA. El fondo también sugirió que la Fed debería esperar para subir las tasas hasta la primera mitad de 2016. El Libro Beige, donde la Fed compila información económica, indica que el crecimiento se encuentra de moderado a modesto. Esta semana, el S&P 500 Index (SPX) retrocedió 0.7% y el Dow Jones Industrial Average’s ($DJI) bajó 0.9%, dado que las large cap (empresas de mayor capitalización bursátil) fueron las que lideraron las pérdidas. Por su lado, el Nasdaq (QQQ) se mantuvo sin cambios y las small caps (RUT, IWM), a contramano del resto de los sectores, subieron un 1.2%.

Las tasas del tesoro americano treparon al ritmo de la baja en el precio de los bonos que ocurrió la semana pasada. La tasa a 10 años alcanzo 2.4% hacia el final de la semana y la volatilidad en el mercado de deuda sigue en aumento. En la reunión del BCE (Banco Central Europeo), Draghi sostuvo que los mercados deben acostumbrarse a la volatilidad, que asegura que es normal en períodos de alta volatilidad. Por su lado revisó al alza la proyección de inflación para el año, lo que impulsó aún más la caída de los rendimientos y fortaleció al euro. Parece que el mercado de deuda esta comenzando a mover las tasas, aun cuando la Fed todavía no tomo acción.

La agenda económica americana para esta semana va a ser modesta, sin aportar datos económicos de relevancia. Recién el jueves serán anunciadas las ventas retail, con gran expectativa en el aumento de las ventas de automóviles. El jueves también contaremos con el dato de los precios de importación-exportación y el viernes del nivel de precios en general (medido a través del PPC), que nos dará una idea del nivel de inflación por el que transita USA.

A continuación les dejo el análisis de Reuters sobre los diferentes sectores del mercado:

Sector más fuerte: Consumo Discrecional y Productos de Primera Necesidad

Sector más débil: Energía

.

Eventos Económicos (6/08 – 6/12)

Lunes:

10:00 am ET – Labor Mkt Conditions index

12:30 pm ET – TD Ameritrade IMX

Martes:

9:00 am ET – NFIB Small Business Optimism Index

10:00 am ET – JOLTS

10:00 am ET – Wholesale Trade

1:00 pm ET – 3-Year Note Auction Results

Miercoles:

7:00 am ET – MBA Purchase Applications

10:30 am ET – Oil Inventories

1:00 pm ET – 10-Year Note Auction Results

2:00 pm ET – Treasury Budget

Jueves:

8:30 am ET – Weekly Jobless Claims

8:30 am ET – Retail Sales

8:30 am ET – Import and Export Prices

10:00 am ET – Business Inventories

10:30 am ET – Natural gas Inventories

1:00 pm ET – 30-Year Bond Auction Results

Viernes:

8:30 am ET – PPI

10:00 am ET – Consumer Sentiment

.

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail en “Subscribe to Newsletter” en esta misma página.

Todos los comentarios y dudas que tenga son bienvenidos.