Escrito por Daniela Wechselblatt, CFA

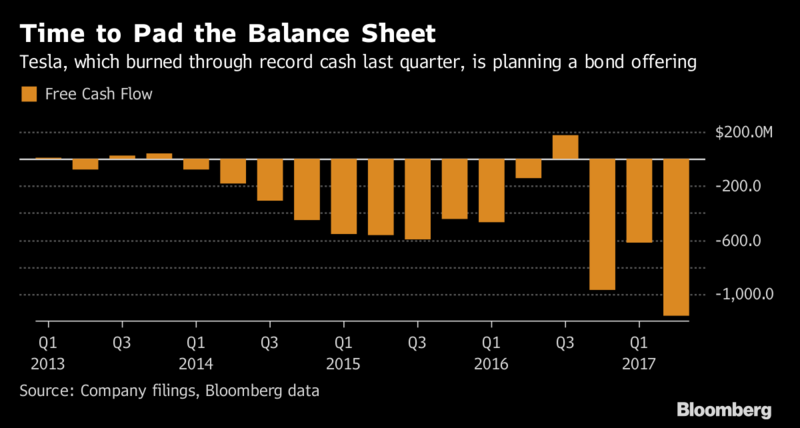

Elon anunció la intención de emitir deuda por USD 1.5 billones para financiar la producción del nuevo auto que supone ser masivo, el Tesla Model 3. Unas pocas horas luego de pasar por Manhattan, ya había capital interesado por 600 millones de USD. Todavía no se sabe con certeza que tasa pagará la compañía, pero se estima que no supere el 5%. ¿Por qué tan bajo? Porque el mercado lo compra, por el contexto mundial de tasas bajas y porque Tesla cae bien.

¿Tiene sentido todo esto?

Desde mi punto de vista no. Por varias razones:

- Al comprar un bono, estamos prestando dinero. ¿Qué significa? Hoy pagamos un precio para adquirir un flujo de fondos predecible y conocido que recibiremos a futuro. Al prestar plata no tenemos un potencial de upside importante. Veamos en que situación nos deja parados. Si a Tesla le va increíblemente bien, los que saldrán de fiesta son los accionistas ya que comparten tanto pérdidas como ganancias. Pero quienes tengan el bono van a recibir el mismo flujo de fondos, ni un centavo más, ni uno menos. A lo sumo verán la cotización del papel de deuda aumentar levemente. ¿Y qué pasa si a Tesla le va mal? Todos salimos perdiendo, los accionistas y en última instancia los acreedores ya que la empresa no tendrá con qué pagarnos.

- En este caso le estaríamos prestando dinero a una compañía que sólo en el último trimestre consumió la cifra récord de USD 1.16 billones de efectivo en aumentar la capacidad de producción y las baterías de los autos. Y no nos quedamos en el último trimestre. Si miramos la evolución del efectivo en los periodos anteriores, vemos un panorama bastante preocupante con flujos de fondos constantemente negativos.

- Claramente una empresa que tiene un flujo de fondos negativo no puede tener una calificación crediticia muy elevada. Y así es. Según Moodys y S&P, Tesla tiene calificación de B3 y B-, cotizando como bono basura.

Una historia parecida es la de Netflix, empresa con gran potencial de crecimiento pero que también se consume su efectivo y tiene el bono al 2024 con un rendimiento menor al 4%. Nada atractivo.

Para que quede claro, soy de la gente que cree en el sueño de Tesla y en el proyecto de Elon Musk. Por eso a la hora de evaluar la acción, aunque soy consciente que su precio actual no tenga fundamentos, la sigo viendo con cariño. Pero ahora, ¿ir a comprar el bono? ¿Para quedarme afuera de la fiesta si es que el sueño se cumple y sólo estar presente para pagar los platos rotos si es que las cosas salen mal? No, gracias.

Cuando evaluamos un bono no nos importa el potencial de crecimiento de la compañía sino simplemente que nos pague, que no quiebre y que maneje su efectivo con prolijidad así siempre tiene con qué pagarnos. Los bonos de Tesla lamentablemente no tienen atractivo, si queremos participar del sueño tenemos a la acción. Eventos como estos nos podrían hacer pensar que realmente hay una burbuja de bonos en algunos sectores. Pero en verdad no es tan así, lo que ocurre es que los inversores compran la marca y no se fijan si realmente están haciendo buen negocio. Hay muchos bonos que sí rinden bien y de compañías estables que tienen mucho mejor manejo del efectivo, pero claro, sin el glamour de Tesla.

¿Estás buscando asesoramiento financiero? ¿Querés invertir de forma inteligente de la mano de especialistas que te guíen? Contactate con nuestro equipo.

————————————————————————————————————————