Escrito por Daniela Wechselblatt, CFA

Llega fin de año y además de brindar por lo que ya pasó, cerrando un nuevo año de alzas de mercados, nos preguntamos qué vendrá para el próximo. ¿Qué perspectivas vemos en el mercado local?

Las oportunidades que vemos son las siguientes:

- El aumento de los créditos hipotecarios (UVA) beneficia principalmente a dos sectores: el de la construcción y el bancario. Los bancos tienen tan poca penetración en el rubro de créditos hipotecarios que el potencial es enorme. También ya se están empezando a ofrecer estos créditos a Pymes para financiar el capital de trabajo y proyectos productivos.

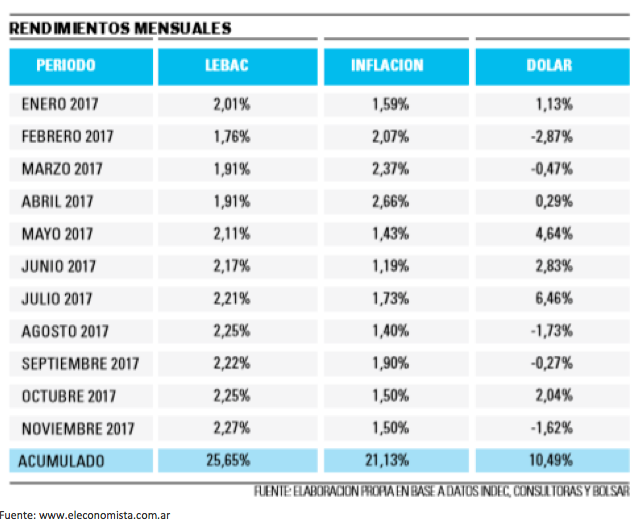

- Para los inversores un poco menos conservadores, continuamos desarmando posiciones de bonos cortos en dólares (que ya tuvieron una elevada apreciación ayudada por la mejora en la calificación crediticia, B+) pasándolos a Lebacs y a bonos largos dolarizados. De esta forma tomamos ventaja del costoso proceso gradualista de la desinflación. Creemos que la tasa superará a la devaluación proyectada también para el 2018. Desde principio del 2016 que el dólar sigue corriendo detrás de la inflación. Veamos los rendimientos de las Lebacs versus inflación y dólar acumulado del 2017.

- Tipo de cambio: En el corto plazo la toma de deuda mantendría planchado el tipo de cambio haciendo que las Lebacs le ganen muy cómodamente a la inflación y al dólar en 2018. Sin embargo, no nos debemos olvidar que algún shock externo podría cambiar la ecuación.

- En caso de que se apruebe la reforma tributaria, las acciones saldrían beneficiadas ya que en principio serían el único instrumento exento.

Amenazas:

- Inflación: en el 2017 va a cerrar en torno al 23%. Se espera que para el 2018 se encuentre entre el 14 y el 19% anual, algo alejado de la meta del gobierno del 10%.

- Exposición a shocks internacionales. Como ya mencionamos, tener más deuda emitida nos vuelve más vulnerables a este tipo de eventosTener más deuda emitida nos vuelve más vulnerables a este tipo de eventos. Se podría dar una suba de tasas de interés en EEUU mayor a lo esperada que funcionaría como aspiradora de dólares golpeando a los bonos locales y haciendo subir el tipo de cambio de forma no prevista.

- El déficit fiscal no mejora.

- Vemos falta de competitividad para ciertas industrias por el atraso cambiario.

- Nunca llego la famosa “lluvia de inversiones” que se esperaba. Sigue sin haber estabilidad y tampoco hay reglas claras. Se muestra ahora con el tema del impuesto a la renta financiera, entre otras cosas.

Como conclusión podemos decir que el presente no es color de rosa pero hay algunos rasgos positivos a destacar. Si bien no es la situación ideal que esperábamos para esta altura, con una inflación que todavía está en niveles elevados y un déficit fiscal que no se reduce, desde el exterior aún nos ven bien. El costo del endeudamiento disminuyó y el riesgo país también.

El problema es que ahora estamos navegando en un barco sin timón. Todo sigue atado con alambres y la incertidumbre es enorme, en un país que sigue siendo populista aunque ahora de color amarillo. A pesar de que los niveles de deuda externa están lejos de ser alarmantes el futuro no deja de preocuparnos. ¿Invertir en argentina? Sí, porque los activos rinden bien, pero siempre tomando recaudos.

¿Estás buscando asesoramiento financiero? ¿Querés invertir de forma inteligente de la mano de especialistas que te guíen? Contactate con nuestro equipo.

————————————————————————————————————————