Como afecta la apreciación del dólar en los países emergentes?

Aunque la apreciación del dólar en la segunda mitad del 2014 atrajo menos la atención que el derrumbe del precio del petróleo, es un dato no menor a tener en cuenta para entender la dinámica económica de este año que comienza.

En principio, una depreciación general de la moneda de los países emergentes, como la que se viene observando en los últimos meses, podría ayudar.

Sin embargo, hay pocas razones para creer que esto vaya a suceder. Por qué?

La cotización de las materias primas, especialmente el petróleo, suele ir en sentido contrario a la del dólar. Es decir, cuando el dólar se aprecia, el precio de los commodities baja. Si el movimiento fuese simétrico, al país productor de materia prima no debería afectarle porque en sus monedas de origen, la pérdida de valor de la materia prima se compensa con la valorización de la divisa. Pero en la práctica, el movimiento no se da de forma simétrica ni es tan simple. Hay muchos más factores que inciden.

La depreciación suele ir acompañada por debilidad económica del país, y los beneficios que produce una mayor competitividad, serán muy probablemente contrarrestados por la caída en la confianza y el aumento de los pagos de deuda externa. O sea, cuanto más este endeudado el país, más afecta el dólar caro.

Algunos organismos internacionales señalan que estos países no aprovecharon la etapa de bonanza por el alto precio de las materias primas para hacer reformas estructurales de su economía. Entonces al presentarse este nuevo escenario, los países emergentes no pueden aprovechar los beneficios ya que se ven limitados por la incapacidad de aumentar la competitividad mediante la inversión en capacidad productiva.

Muchos economistas sostienen que la falta de reformas estructurales en la mayor parte del mundo en desarrollo ha dejado economías mal posicionadas para aprovechar las oportunidades de exportación.

Esta situación hace que la caída de los precios del petróleo y de otras materias primas este afectando negativamente en lugar de ser un factor positivo para las economías emergentes en su conjunto. Los exportadores de materias primas han perdido más de lo que han ganado los importadores.

Las economías más vulnerables, exportadoras de petróleo u otras materias primas, muy dependientes de sus ingresos externos, con altos niveles de inflación, deuda externa al alza y crecimiento estancado, o en retroceso se ven perjudicadas por los precios elevados del dólar.

Por ejemplo, Rusia, que además tuvo que lidiar con el costo del conflicto con Ucrania, pero también Venezuela y Brasil son algunos de los principales damnificados. La lira turca o la rupia de Indonesia también están en niveles mínimos frente al dólar y las divisas del Este europeo caen a rebufo del rublo. En el caso de Argentina, mientras que los países vecinos devaluaron, acá no se modificó la política económica. El gobierno insiste en mantener un tipo de cambio que produce presión devaluatoria. Esta situación se ve, y se seguirá viendo reflejada en el dólar paralelo con tendencia en alza.

En conclusión, es difícil saber de antemano el efecto ocasionado por las caídas en las monedas de los mercados emergentes. Sin embargo, es muy probable la fortaleza del dólar sea más una amenaza que una oportunidad.

Mercado Americano

Los índices de renta variable ganaron la mayoría en 2014, siendo las excepciones los pocos mercados asiáticos y europeos. Las mayores ganancias fueron en la región de Asia Pacífico con el Shanghai Composite alza del 52,9%. El mercado de valores de Estados Unidos terminó el año modestamente a pesar de caer bruscamente el último día del año. El comienzo de 2015 fue un poco volátil para la baja mostrando todos los índices perdidas. El índice S & P 500 (SPX) terminó la semana con una caída del 1,4% y el Dow Jones Industrial ($DJI) Average cayó un 1,2%. El tecnológico Nasdaq (NDX) cayó un 2% y los small-caps (RUT, IWM) cayó en un 1,3%. Para 2014, el S&P 500 (SPX) terminó el con un alza del 11%, el Dow Industrials ($ DJI) aumentó un 7,5% y el Nasdaq (QQQ) siendo el principales índice con un alza de 17%.

A pesar de la tendencia aún mayor en la renta variable, la volatilidad Opción aumentó significativamente la semana pasada. El índice de volatilidad CBOE (VIX)* del que venimos comentando en las publicaciones anteriores comenzó la semana a pasada en $14.5 y termino el viernes casi en $18. El “Medidor de Miedo” sube mientras que se predice un aumento en los vaivenes de las acciones para el 2015. Riesgos geopolíticos en las zonas de Grecia, Rusia y Medio Oriente podrían ser el disparador de la mayor volatilidad en el primer trimestre de este año.

Las tasas del tesoro de USA cayeron fuertemente mostrando así alta demanda en los bonos. A pesar de que muchos predicen suba de tasas para el 2015, la tasa a 10 años bajo la última parte de la semana y continua relativamente baja el 2.11%. Los precios del crudo (/CL) continuaron bajando la semana pasada llegando a una caída adicional del 4.2% y hoy rompiendo la barrera de los $50, lo que indica que la tendencia para la baja aún no termina. En lo que fue del 2014, el precio del crudo se derrumbó casi un 50% y continua mostrando signos de debilidad. Se ven indicios positivos en relación al consumo durante estas fechas de fiestas. Pero… será suficiente para impulsar el valor de la renta variable?

La agenda económica de esta semana es limitada pero los volúmenes deberían volver a la normalidad luego de finalizar la semana corta de feriados. Los datos de las ventas automotrices, servicios y productos no manufacturados van a ser publicados esta semana que comienza. Las minutas de la Fed correspondientes a la reunión de diciembre van a publicarse el miércoles por la tarde y la semana finalizara con los datos de empleo, el viernes. La temporada de balances recién comenzara el 12 de enero pero estaremos atentos porque dará más claridad sobre la salud de las empresas.

*La volatilidad representa incertidumbre y riesgo en el mercado. A mayor volatilidad, mayor riesgo. El VIX es un indicador de volatilidad usado popularmente, Cuando está en máximos, hay alta volatilidad y se producen fuertes movimientos en los mercados bursátiles, mientras que cuando el VIX está en mínimos, hay baja volatilidad y confianza en el mercado.

Mercado Venezolano

Hoy vemos que la jornada de los bonos soberanos y de la estatal PDVSA abrió con precios negativos así manteniendo la tendencia que viene trayendo desde las últimas semanas del año 2014.

En la jornada de hoy vemos los bonos soberanos abriendo con un retroceso de 0,60 puntos de su último cierre. Al igual que los papeles de mediano y largo plazo muestran variaciones más pronunciadas que los papeles más cortos como por ejemplo VENZ ‘23 Y VENZ ‘27 con caídas superiores a 100bps. El promedio de YTM en la curva de los soberanos es de 19%.

En la curva de PDVSA vemos que en promedio retrocede 0,70 puntos de su último cierre, siendo esto los bonos con mayor caídas en sus precios en los papeles cortos y de mediano plazo, por ejemplo PDVA ’17 y el PDVSA ’22 mostrando caídas superiores a 100bps. En promedio de la curva en PDVSA esta por los 17%.

Estas tendencias negativas se ven correlacionas con la reciente caída en los precios del petróleo al igual que apreciamos una correlación negativa con los precios de los metales. Al día de hoy podemos ver que el precio del crudo ha roto nuevos niveles de soporte encontrándose en $49.77 siendo así la caída más fuerte desde la crisis del 2008.

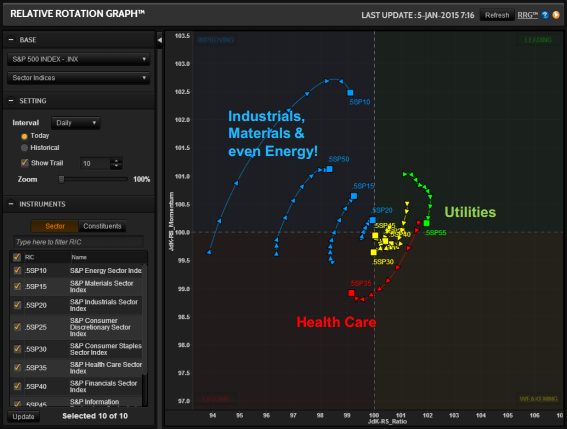

A continuación les dejo un análisis de Reuters sobre los diferentes sectores del mercado:

Sector más fuerte: Utilities

Sector más débil: Health Care

Eventos Económicos (1/5 – 1/9)

Lunes:

Auto Sales – All Day

12:30 am ET – TD Ameritrade IMX

Martes:

7:45 am ET – GS Store Sales

9:45 am ET – PMI Services Index

10:00 am ET– Factory Orders

10:00 am ET – ISM Non-Mfg. Index

Miercoles:

7:00 am ET – MBA Purchase Applications

8:15 am ET – ADP Employment Report

8:30 am ET – International Trade

10:30 am ET – Oil Inventories

2:00 pm ET – FOMC Minutes

Jueves:

8:30 am ET – Weekly Jobless Claims

10:30 am ET – Natural gas Inventories

Viernes:

8:30 am ET – December Jobs Report

10:00 am ET – Wholesales Trade

Todos los comentarios y dudas que tenga son bienvenidos.

[wpdevart_like_box profile_id=”https://www.facebook.com/dwglobalinvestments?fref=ts#” connections=”6″ width=”300″ height=”550″ header=”0″ locale=”en_US”]