|

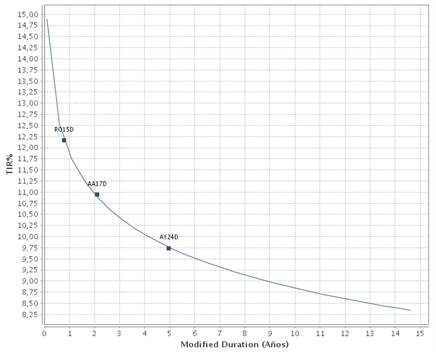

Mercado Americano Mientras que la economía global muestra signos de lentitud en su recuperación, los datos económicos de USA son favorables. Las acciones tocaron máximos en 4 de las 5 sesiones en la última semana y así todos los inversionistas estiman que todavía hay más potencial a la alza. La Fed anuncio las minutas el miércoles pasado, que resultaron un poco más agresivas, y donde se remarcó la preocupación por los bajos niveles de inflación. Hemos visto el viernes un alza en el mercado luego de que el Banco Central de China anuncio que bajaría sus tasas de interés y que el Banco Central Europeo expreso que va a hacer lo necesario para aumentar los niveles de inflación en la Euro Zona. A pesar del pico visto en las acciones, el viernes fueron sobrevendidas ya que se ve un mercado sobre comprado en el corto plazo. El S&P 500 Index (SPX) llevo la delantera con una suba que alcanzo el 1.2% la semana pasada. Por su lado, el Dow Jones Industrial Average’s ($DJI) llego al 1%. El índice tecnológico Nasdaq (NDX) finalizo la semana con una modesta suba de 0.5%. Las small caps (RUT, IWM) finalizaron con leves subas de 0.1%, lo que puede llegar a ser señal de un alza mayor, dado que este sector históricamente lideró el mercado. Las tasas del tesoro finalizaron la semana con pocos cambios a pesar del rally en las acciones. El viernes las tasas bajaron luego de los comentarios del presidente del Banco Central Europeo, Mario Draghi, sobre la expansión de la compra de deuda si la inflación no crece. Al mismo tiempo, el Banco Central de China recorto la tasa activa de 1 año por 0.4% dejándola en 5.6%, mientras que la tasa pasiva para el mismo plazo fue reducida en 0.25%, dejándola en 2.75%. Los futuros del crudo (/CL) finalizaron la semana casi sin cambios y parecen haber encontrado la resistencia en $75 por barril luego de la reciente caída del precio. El precio del crudo bajo ayudaría a la economía de USA y podría estimular la próxima suba en las acciones. La recuperación de USA continúa a un ritmo moderado. El sector manufacturero y de viviendas continúa oscilando mientras que el sector de consumo mejora lentamente. A pesar de esto, la Fed continúa con preocupaciones relacionadas con inflación. Esta semana será corta por el feriado de Acción de Gracia que será el jueves. En cuanto al sector de viviendas, los precios indican una mejora en la demanda. En relación a la manufactura, la clave va a estar en las compras de bienes durables esta semana. Esperamos a tener los datos económicos de esta semana y ver como se mueve la economía luego del Black Friday (este próximo viernes). Mercado Argentino El juez Griesa anunciara el 10 de diciembre su decisión de avalar una nueva ronda de negociaciones desde enero 2015. Para este entonces, las negociaciones se retomarían sin la vigencia de la cláusula RUFO (Rights Upon Future Offers). A partir de enero, el país ya no estaría obligado a liquidarles a los acreedores que ingresaron en los canjes de deuda de 2006 y 2010 lo mismo que se les pague de más a los holdouts, lo que supone una reducción en la presión para negociar con mayor libertad con los acreedores. Los bonos experimentaron una interesante recuperación con un rendimiento hacia el final de la semana del 12% para el Boden 2015 (RO15D), 11% para el Bonar X (AA17D) y 10% para el Bonar 2024 (AY24D). Como comentábamos en el update semanal anterior, mientras las expectativas de solución del conflicto con los holdouts crezcan, los bonos seguirán subiendo. Y dadas las bajas tasas de interés en el mundo, el potencial de up-side sigue siendo bueno. Estos tres títulos son emitidos bajo legislación argentina, con lo cual se mantienen al margen del default técnico y no presentan dificultades en el cobro. Acá pueden observar la curva invertida de los bonos mencionados anteriormente. (Gráfico – Fuente: Puente Hermanos)

|