El precio del petróleo en caída libre

.

Mucho se estuvo hablando de la “guerra” de petróleo según dicen iniciada por Arabia Saudita pero, ¿por qué las empresas en EEUU no reducen la producción? ¿Qué otras variables hay en juego?

EEUU esta produciendo petróleo al ritmo mas alto en las últimas décadas. Hoy el precio tocó valores intra-diarios de USD 42.85, marcando nuevos mínimos no vistos desde 2009.

Con un precio que se derrumbó más del 50% en los últimos meses, hasta ahora no se ve que la producción de crudo haya disminuido. Es más, claramente sigue en aumento. De acuerdo al US Energy Forecast, la producción creció llegando a 9.3 millones de barriles diarios, niveles no vistos desde 1972 de acuerdo al sitio financiero Bloomberg.

Si bien las torres de perforación petroleras que son usadas para generar nuevos pozos se redujeron en mas de 1/3 en los últimos 3 meses, la producción no disminuye. La lógica indicaría que al haber menos torres, menos pozos son perforados, y menor es la producción de crudo. Pero esto no ocurre. ¿Por qué?

Existen 3 razones:

1) Mejoras en la eficiencia: Las torres de perforación que fueron cerradas son las más antiguas, más caras y menos productivas. Las más nuevas y eficientes continúan produciendo, y estas son en mayor medida torres que utilizan la técnica de fracking (fracturas en las formaciones rocosas). Aunque en promedio el crudo extraído a partir del fracking necesite de aprox. unos 60 USD para ser rentable, eso es tan sólo un promedio. Los pozos más eficientes pueden sobrevivir con precios muy inferiores. Por otro lado los nuevos pozos se hicieron en zonas más productivas, aumentando así también la producción. Más crudo se produce de menos pozos.

2) Costos hundidos: El costo de perforar un nuevo pozo puede llegar a ser de USD 12 millones. Las compañías incurren en este costo al inicio y tarda en promedio un año en que se recupere la inversión. Esto hace que desde el punto de vista financiero, no tenga sentido para la compañía parar la producción en la mitad una vez que la inversión ya esta hecha. Así es que la producción continúa.

3) Precios del crudo: Bajaron más del 50% desde junio de año pasado. Pero con un precio promedio de $50, cualquier producción de shale (otro de los métodos no convencionales) sigue siendo rentable. Los pozos de shale producen continuamente por 18 meses. Hay un destiempo que todavía no se ve reflejado en la producción.

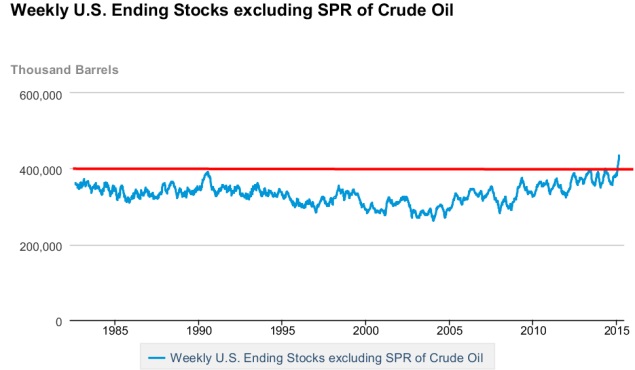

Pero esto no es todo, el rápido aumento en la producción esta llevando a que la capacidad de almacenamiento utilizada en sea una de las mas altas vistas en EEUU en los últimos 80 años, según informa Bloomberg. Tal como se puede apreciar en el gráfico, los tanques que almacenan reservas de 444 millones de barriles están llegando a su tope.

Fuente: U.S. Energy Information Administration

Y esto no sólo ocurre en EEUU sino en todo el mundo. De acuerdo a los datos publicados en The Wall Street Journal, en Europa, los tanques de almacenamiento están al 90% de su capacidad, mientras que en Japón, Corea del sur y Sudáfrica ronda el 80%. Si bien en EEUU la capacidad ronda el 70%, el ritmo de crecimiento de las reservas nos hace pensar que pronto los tanques se quedaran sin espacio. En estos momentos, la variable almacenamiento constituye una gran amenaza para el precio de este commodity.

Para concluir y de acuerdo al análisis presentado, la reducción de la producción de petróleo claramente llegará, pero no todavía. Por la naturaleza de la industria este ajuste toma su tiempo, y ese será en momento en el que el precio comience a recuperarse, que se espera que sea en el mediano plazo. Mientras continuamos observando como las variables interactúan y siguen empujando el precio a la baja.

.

.

Mercado Americano

Terminó una semana de alta turbulencia en los mercados que tomó a los traders por sorpresa. La principal causa fue el continuo fortalecimiento del dólar (DXY) alcanzando sus máximos en los últimos 12 años mientras se desacopla de las demás principales monedas (Ej.: Euro). La expectativa de suba de tasas del tesoro americano cada vez parece ser más cierta en un contexto donde muchos países están inyectando moneda en sus economías con la esperanza de estimular el crecimiento. La valorización del dólar termina perjudicando a las empresas multinacionales que reportan en esta moneda, se ven afectadas en las ventas fuera de USA en moneda extranjera, que ahora valen menos medido en dólares. Un ejemplo de esta situación es IBM, que perdió un 4% sólo durante la semana pasada. Por su lado el precio del barril (/CL) cayo fuertemente alcanzando mínimos intra-diarios de $42.85, con una baja de mas del 10% en lo que fue de la semana.

Todos los ojos estarán puestos en la reunión mensual de la Fed que se llevará a cabo este martes y miércoles. Los mercados prestarán especial atención al lenguaje del comunicado, importante para tener una mejor idea si sigue en pie el plan de comenzar a subir las tasas en junio. Cualquier señal poco clara por parte de la Fed podría disparar la reciente volatilidad observada en los mercados. Las tasas del tesoro americano bajaron el viernes pasado en conjunto con el “vuelo a lo seguro” aumentando la demanda de bonos. La tasa cerro en 2.11%, idéntica al cierre de la semana anterior. De todas formas, se espera volatilidad en los bonos en torno a los anuncios cela Fed.

La agenda económica de la semana que comienza no será tan cargada como en semanas anteriores. Algunos datos relacionados con el sector de la manufactura y la producción serán anunciados, junto con datos de la construcción. Tanto el PPI (Producer Price Index) como la confianza del consumidor no alcanzaron los resultados esperados, lo que también contribuyo a la debilidad de los mercados. La temporada de balances esta casi finalizando, esta semana reportaran los resultados Oracle, Fed-Ex y Nike, entre otros.

.

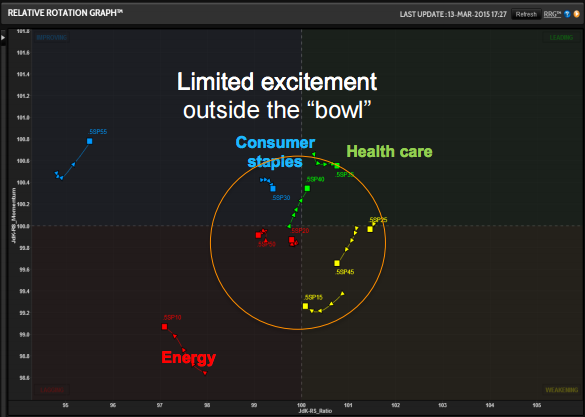

A continuación les dejo el análisis de Reuters sobre los diferentes sectores del mercado:

Sector más fuerte: Health Care

Sector más débil: Energy

Listo para despegar: Consumer Staples

.

Eventos Económicos (3/16 – 3/20)

Lunes:

7:30 am CT – Empire State Manufacturing

8:15 am CT – Industrial Production

9:00 am CT – NAHB Housing Market Index

3:00 pm CT – TIC Long Term Purchases

Martes:

7:30 am CT – Building Permits/Housing Starts

Day 1 of FOMC Meeting

Miércoles:

Day 2 of FOMC Meeting

9:30 am CT – Oil Inventories

1:00 pm CT – FOMC Statement

1:30 pm CT – FOMC Chair Yellen Press Conference

Jueves:

7:30 am CT – Weekly Jobless Claims

9:00 am CT – Philly Fed Manufacturing Index

9:30 am CT – Natural gas Inventories

Viernes:

9:20 am CT – FOMC Lockhart Speaks

.

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail en “Subscribe to Newsletter” en esta misma página.

Todos los comentarios y dudas que tenga son bienvenidos.