Oportunidades de una cartera globalizada

En general tendemos a invertir en empresas que “conocemos” y esto generalmente nos lleva a invertir en el mercado del país donde vivimos y nos es más familiar, o al menos darle mas ponderación a estas inversiones frente a otras en el extranjero. A este comportamiento lo llamamos “sesgo local”, que nos puede llevar a crear un portafolio de inversión sub-optimo. ¿Por qué? La evidencia empírica nos muestra que si diversificamos en activos internacionales (bonos y acciones globales, por ejemplo) podemos aumentar el retorno de nuestra cartera y al mismo tiempo disminuir el riesgo aprovechando la baja correlación(*) entre los diferentes activos.

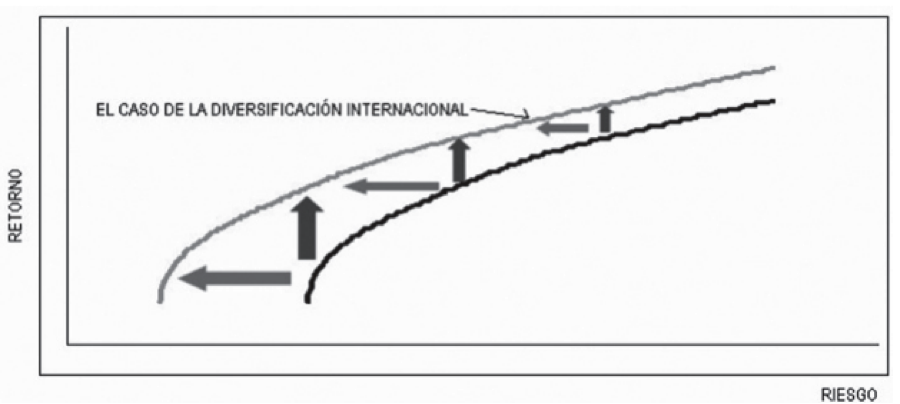

En el gráfico que pueden ver a continuación observamos la frontera eficiente teórica (línea negra) de una cartera de activos 100% domésticos. Esta representa las mejores combinaciones de activos para un portafolio domestico. La frontera eficiente gris (arriba a la izquierda) nos muestra las mejores combinaciones de activos considerando diversificación internacional. Observando las curvas podemos concluir que tomando el mismo riesgo, obtenemos retornos significativamente mayores bajo la diversificación internacional, y de forma equivalente, podemos decir que alcanzamos el mismo retorno pero tomando mucho menos riesgo.

¿Cómo aplicamos esta explicación a nuestras decisiones de inversión?

- Podemos aprovechar e invertir en mercados que podrían estar sub-valuados y que ofrecen un retorno esperado mas elevado. Por ejemplo, para un ciudadano europeo que quiere invertir en renta fija, en este momento de tasas excesivamente bajas por los programas de estimulo económico hacen que sea mas conveniente buscar oportunidades en otros mercados, como en USA o países emergentes.

- Mientras que el mercado local de los inversores pudo haber dado muy buenos retornos en el pasado, esto no es garantía de que vaya a pasar lo mismo en el futuro. Un claro ejemplo es el mercado brasilero, que tuvo un boom de crecimiento hasta el 2011 y luego llego su desaceleración y finalmente la recesión en el segundo trimestre del 2014.

- Cuando hay crisis, se produce el “efecto contagio” en las economías y las correlaciones de los activos aumentan. Esto se vio muy claramente en la última crisis en USA en 2008 y luego en Europa. Sin embargo, en el largo plazo los beneficios de la diversificación global persisten.

- Evidencia empírica sugiere que las correlaciones entre los mercados de bonos tiende a ser menor que entre mercados de acciones. Los bonos son más afectados por las tasas de interés, el riesgo país, política económica local, etc. Agregar bonos internacionales a carteras domésticas puede ser particularmente beneficioso para reducir el riesgo.

- En el pasado, los costos de transacción en mercados extranjeros eran un factor limitante a tener en cuenta. Hoy en día, con la amplia globalización de los mercados y los escasos costos de transacción en muchas de las plataformas globales con las que los asesores financieros trabajan, esta barrera quedo atrás.

Podemos concluir que los resultados de la diversificación en mercados internacionales tienen un efecto positivo en el portafolio y sin incurrir en gastos adicionales. La diversificación también debe ser hecha en la medida justa para no sobre exponer al portafolio a riesgos de tipo de cambio innecesarios.

.

(*) Activos con correlación positiva: Ante vaivenes del mercado, se mueven hacia la misma dirección. No representan una buena herramienta de diversificación.

Activos no correlacionados o con baja correlación: representan una buena herramienta de diversificación porque no se mueven al ritmo de los vaivenes del mercado.

.

Mercado Americano

Finalizó una semana “lenta” en Wall Street, en la que las acciones continúan en su senda de precios máximos históricos. A pesar de los silenciosos movimientos de esta semana, el Benchmark S&P 500 Index (SPX) alcanzó su ganancia más grande desde octubre 2011 con un rally de 5.5% en febrero. La política económica aún laxa de los bancos centrales alrededor del mundo incentiva a los inversores a que se inclinen por los activos de riesgo como las acciones. Muchos predicen más volatilidad para el mes de marzo pero eso va a depender de las novedades geopolíticas y los datos económicos que empujen a los mercados, dado que la temporada de balances esta casi finalizada. Casi el 90% de las compañías del S&P ya reportaron los últimos resultados trimestrales y sólo algo menos que el 70% superaron las expectativas del mercado, comparado con el 74% que fue el año anterior. El S&P 500 Index (SPX) y el Dow Jones Industrial Average’s ($DJI) se mantuvieron prácticamente laterales, así como también el Nasdaq (QQQ) y las small caps (RUT, IWM).

La economía continúa creciendo pero aún no de forma consistente. El punto fuerte sigue siendo el consumo, en parte por el optimismo por la baja inflación y el precio del petróleo. Los riesgos geopolíticos en el mundo vienen de la mano de Grecia y del “alto el fuego” en Ucrania, hay que controlar estas variables de cerca. Las tasas del tesoro americano cayeron la semana pasada luego de que la Fed expresó su idea de mantener tasas bajas. La tasa de 10 años cayo a 2% tras las palabras de la Fed que mueven los precios de los bonos rápidamente. El futuro del crudo (/CL) cayo moderadamente esta semana dado que la producción y la oferta se mantiene en niveles altos. Hoy llegó a sobrepasar los $51 pero luego cayó manteniéndose por debajo de los $50. La cantidad de pozos disminuyó pero esto no se reflejó en una suba de precios.

En cuanto a China, este país redujo sorpresivamente las tasas de interés el sábado, ante las preocupaciones por la desaceleración del crecimiento. Estaremos alerta esta semana a posibles nuevas medidas de estímulo para su economía. Hay expectativas de que el gobierno anuncie más medidas para acelerar su economía en la próxima Asamblea Popular Nacional.

El trimestre corriente muestra resultados mixtos pero moderadamente positivos. Mientras tanto, la Fed confirmó que la suba de tasas no se dará antes de junio. La semana que comienza viene con una agenda económica cargada y el tan esperado reporte de empleo será dado a conocer el viernes. El dato de la venta de propiedades se mantuvo mixto pero muchos predicen que la temporada de primavera vendrá dura. Esta semana el mercado estará observando el dato de la manufactura de servicios también. La presidenta de la Fed, Yellen, hablara nuevamente el martes.

.

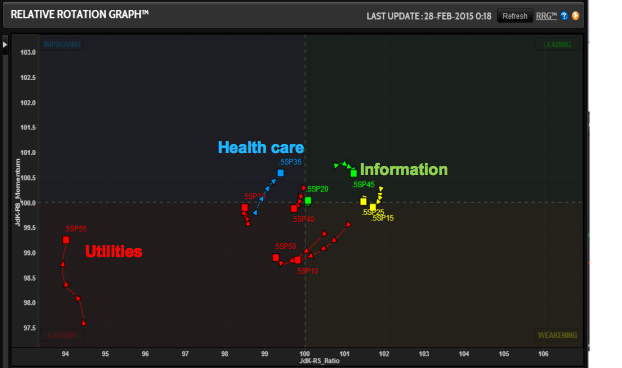

A continuación les dejo el análisis de Reuters sobre los diferentes sectores del mercado:

Sector más fuerte: Information

Sector más débil: Utilities

Listo para despegar: Health Care

Eventos Económicos (3/2 – 3/6)

Lunes:

7:30 am CT – Personal Income & Outlays

8:45 am CT– PMI Mfg. Index

9:00 am CT – ISM Mfg. Index

9:00 am CT – Construction Spending

Martes:

Auto Sales – All Day

7:15 pm CT – Fed’s Yellen Speaks

Miercoles:

6:00 am CT – MBA Purchase Applications

7:15 am CT – ADP Employment Report

8:00 am CT – Fed’s Evans Speaks

8:45 am CT – PMI Services Index

9:00 am CT – ISM Non Mfg. Index

9:30 am CT – Oil Inventories

12:00 pm CT –Fed’s George Speaks

12:00 pm CT –Fed’s Fisher Speaks

1:00 pm CT – Beige Book

Jueves:

7:30 am CT – Weekly Jobless Claims

7:30 am CT – Productivity & Costs

9:00 am CT – Factory Orders

9:30 am CT – Natural gas Inventories

Viernes:

7:30 am CT – February Jobs Report

7:30 am CT– International Trade

2:00 pm CT – Consumer Credit

.

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail en “Subscribe to Newsletter” en esta misma página.

Todos los comentarios y dudas que tenga son bienvenidos.