A continuación le presentamos las Perspectivas Globales para el 2015 que serán de relevancia para la toma de decisiones de inversión.

Variables Macro:

. Tasas Fed: Moderada suba de tasas. No se esperan grandes variaciones hasta mitad del 2015.

. Precio barril: Incierto, depende del exceso de oferta en el mercado. Este se produce porque ciertos países de la OPEP como Arabia Saudita, deciden no reducir la producción mientras que USA tampoco lo hace. Precio continua bajando, sin mostrar posible piso. Variable genera alta volatilidad en la economía. Si bien los bajos precios tienen un impacto positivo en la economía global, la caída abrupta perjudica a los países productores y a los bancos expuestos a deuda de estos países/empresas.

. Dólar: Se fortalece en el mundo. ¿Por qué? Por el QE* en Europa y en Japón. Vamos a estar monitoreando su precio, que continua fortaleciéndose y esto puede perjudicar la economía de USA por la pérdida de competitividad. Por otro lado, empresas que reportan balances en USA pero que tienen operatoria Global, pueden verse perjudicadas por perdidas en el tipo de cambio.

. Bajos niveles de inflación y políticas económicas de los gobiernos aun expansivas.

. Oro: En un año donde se espera alta volatilidad en los mercados (como fue mencionado anteriormente), el oro puede verse beneficiado.

Perspectivas por regiones:

. USA: la economía de USA está en mejores condiciones que la del resto del mundo pero los precios de mercado también lo reflejan, este año que paso tuvo un desempeño superior al resto de los mercados. Se esperan niveles bajos de inflación. Con un escenario de petróleo barato, se espera un considerable aumento en el consumo.

. LATAM: muchos países productores de petróleo golpeados por los bajos precios. También perjudicados por bajos precios de los commodities. Año difícil par Latam por valorización del dólar, perjudica más que lo que beneficia. Perjudicial para las importaciones y parcialmente beneficioso para exportaciones. Dado que el euro también se devaluó, contra este mercado no se ganó competitividad. También perjudica a los países que tienen elevada deuda externa.

. Europa: Al ser importador de petróleo se ve beneficiado con los precios bajos de este commodity. El BCE comenzó con el QE program a través del cual se espera que la emisión monetaria beneficie las economías europeas y mantenga las tasas bajas. Esto continuaría con el proceso de devaluación del Euro y con el efecto positivo de la mejora de la competitividad. Esperamos también niveles bajos de inflación.

¿Qué pasa en Argentina? A pesar de que la caída del precio del petróleo debería aliviar en cierta medida la balanza comercial, la baja del precio de la soja y los granos en general perjudica el ingreso de dólares generando pocas variaciones netas. Por otro lado, el gobierno no muestra señales de querer llegar a un acuerdo con los holdouts, complicando así la perspectiva de acceso a los mercados de deuda internacionales en un año electoral que presume un aumento del gasto. De no recibir dólares del exterior, probablemente será financiado con emisión de moneda generando más presión sobre el tipo de cambio. El FMI prevé “un año complicado para la Argentina, con recesión, inflación y limitaciones para acceder al financiamiento externo”. Este mismo organismo estima que el PBI caería 1.3% durante 2015 y de acuerdo a consultoras privadas la inflación rondaría el 37%. Los bonos en dólares, teniendo en cuenta el riesgo que conllevan, siguen ofreciendo atractivos rendimientos en esa moneda, 14.30% para el Boden 2015, 11.6% para el Bonar 2017 y 9.9% para el Bonar 2024.

Dónde invertir:

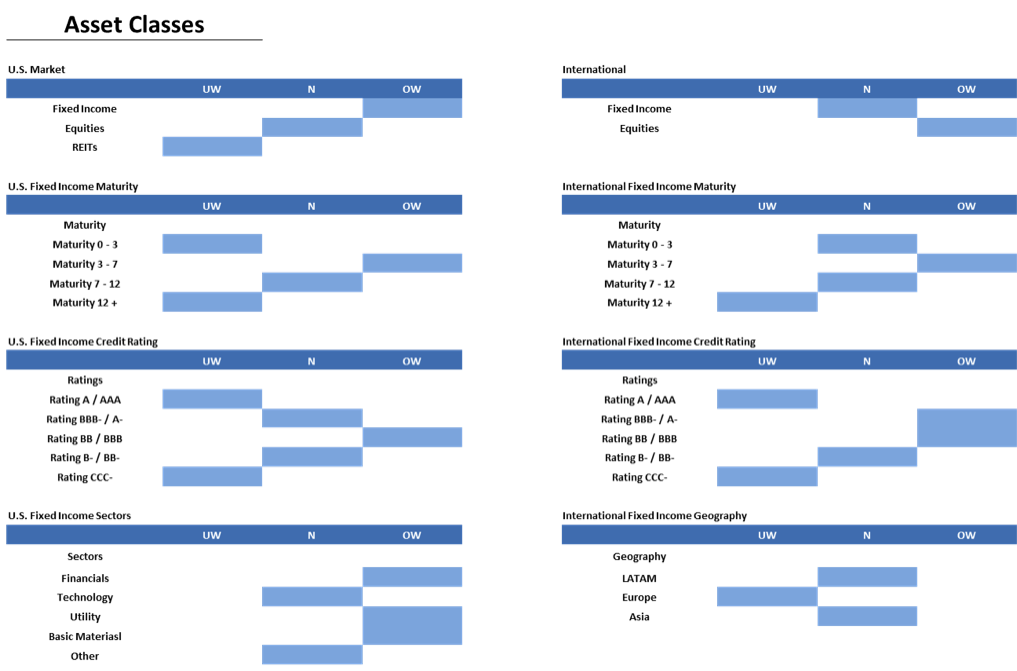

. Renta variable: Ponemos foco en Europa por el panorama mencionado anteriormente. Alto potencial del retorno pero todavía conlleva riesgo entrar en este mercado. Con la emisión monetaria del BCE se espera ver crecimiento y sumado a la devaluación del Euro que colabora con la competitividad se ve panorama de mejora. Ganancias pueden llegar a ser lideradas por el sector de consumo. USA se ve más consolidado pero los precios ya lo reflejan, de todas formas se espera que continúe creciendo. Foco en compañías financieras.

Europa

OW (Over Weight): industrias cíclicas. Deberían beneficiarse de cualquier mejora económica. 12months forward PE para las industrias cíclicas se encuentra en mínimos desde Nov 2008. Bajas expectativas en el mercado pueden ser oportunidad.

UW (Under Weight): defensives.

US

OW: consumer discrecionary, airlines, transport, financials, refinerías y transportadoras de combustibles.

UW: Energy (menos las industrias mencionadas en el punto anterior)

. Renta fija: IG y HY Neutral (un poco de ambos). OW en USA (No recomendamos Europa porque las tasas son más bajas que en USA con un riesgo mayor).

– Investment Grade: rendimiento más fuertemente correlacionado con las tasas de interés. Hay que esperar el momento para entrar con buena tasa. Fundamentals estables.

– High Yield: bueno para diversificar dada la baja correlación histórica con las tasas de interés. Menos afectados por potencial suba de tasas de interés. El movimiento en el precio de estos bonos esta más correlacionado con los vaivenes de la economía en general. Cuanto mas crezca la economía, mas ganancias hacen las empresas y mas capacidad de pago tienen. Spread con los treasuries mayor al promedio histórico.

* Quantitative Easing – compra de bonos soberanos por parte del banco central bajando así la tasa y aumentando la oferta monetaria con el objetivo de promover crecimiento económico.

Mercado Americano

Es claro que el hecho más relevante de la semana pasada fue la decisión del Banco Central Europeo (BCE) de lanzar el QE* más grande de lo esperado, estamos hablando de 60 billones de Euros por mes al menos hasta septiembre 2016, con posibilidades de ser extendido, hasta que se alcance el objetivo de inflación del 2%. Mientras el Euro cotiza en los niveles más bajos en relación al dólar en los últimos 12 años (cerro en 1.12, mínimos desde el 2003). Este anuncio generó un fuerte rebote en los mercados de acciones globales. Las acciones europeas subieron 4.5-6.5% en promedio. El S&P 500 Index (SPX) finalizó la semana con una ganancia de 1.6% y el Dow Jones Industrial Average’s ($DJI) cerró con una suba modesta de 0.9% por pérdidas de IBM y compañías petroleras. El Nasdaq (NDX) lideró la suba con una ganancia de 2.7% y las small caps (RUT, IWM) cerraron 1% arriba.

Con respecto a las elecciones en Grecia, finalmente triunfó la izquierda. La primera reacción de los mercados fue negativa pero luego esto se fue revirtiendo tras conocerse que Tsipras logró una alianza con la derecha nacionalista griega. De todas formas los mercados operan con cautela.

Las tasas del tesoro americano se mantuvieron débiles a pesar del accionar del BCE y se produjo un “vuelo” a la renta variable. La tasa de interés a 10 años se mantuvo baja, en 1.81. Los precios del crudo (/CL) cayeron un 7% más la semana que terminó, estos se derrumbaron luego de que se supo que la producción de Irak tocó records y el Fondo Monetario Internacional (FMI) bajó su pronóstico de crecimiento global. El viernes el crudo llego a nuevos mínimos en los últimos 6 años ($44.2) luego de los rumores de que la muerte del rey Abdullah de Arabia Saudita no generaría ningún cambio en la estrategia y niveles de producción de crudo.

El evento a resaltar de la semana que comienza es la nueva reunión de la FED este próximo miércoles, donde los anuncios se concentraran en el mercado laboral y la inflación. Comentarios recientes de la Fed sugieren que no va a haber suba de tasa hasta luego de la próxima reunión trimestral en marzo pero el mercado va a estar siguiendo de cerca a la espera de ver si se produce algún cambio al respecto. El viernes, el Departamento de Comercio anunciará una primera estimación del crecimiento económico (Gross Domestic Product) del último trimestre de 2014 y hasta qué punto la desaceleración del crecimiento global puede impactar en USA. Novedades en el mercado de la manufactura y de viviendas van a formar parte de las noticias de esta semana también. Junto con los datos económicos, Microsoft (MSFT), Apple (AAPL), Facebook (FB), Amazon (AMZN) y Google (GOOG, GOOGL) van a reportar sus números esta semana.

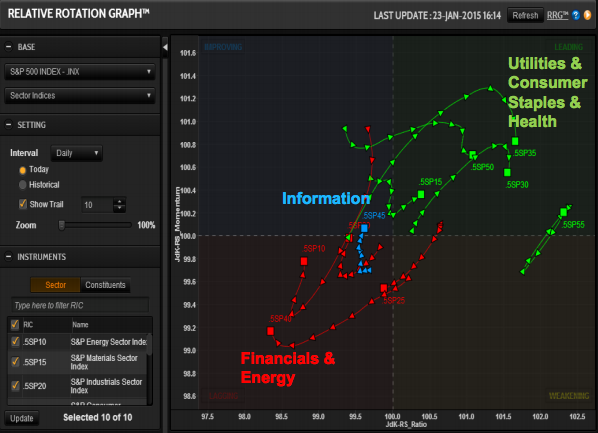

A continuación les dejo el análisis de Reuters sobre los diferentes sectores del mercado:

Sector más fuerte: Utilities, Consumer Staples y Salud

Sector más débil: Financials

Listo para despegar: Information

Eventos Económicos (1/26 – 1/30)

Lunes:

8:45 am CT – PMI Services – Flash

9:30 am CT – Dallas Fed Mfg. Survey

Martes:

FOMC Meeting Begins

7:30 am CT – Durable Goods Orders

8:00 am CT– S&P Case-Shiller HPI

9:00 am CT – New Home Sales

9:00 am CT – Consumer Confidence

9:00 am CT – Richmond Fed Mfg. Index

12:00 pm CT – 2-year Note Auction Results

Miércoles:

6:00 am CT – MBA Purchase Applications

9:30 am CT – Oil Inventories

12:00 pm CT – 5-year Note Auction Results

1:00 pm CT – FOMC Meeting Announcement

Jueves:

7:30 am CT – Weekly Jobless Claims

9:00 am CT – Pending Home Sales Index

9:30 am CT – Natural gas Inventories

12:00 pm CT – 7-year Note Auction Results

Viernes:

7:30 am CT – GDP

7:30 am CT – Employment Cost Index

8:45 am CT – Chicago PMI

9:00 am CT – Consumer Sentiment

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail en “Subscribe to Newsletter” en esta misma página.

Todos los comentarios y dudas que tenga son bienvenidos.