Sesgos de los inversores que afectan las decisiones de inversión – Parte II

Semanas anteriores comenzamos con el tema de sesgos conductuales. Hablamos del sesgo de confirmación (sobre nuestras preconcepciones), la aversión a las perdidas y el exceso de confianza. ¿Hasta qué punto los individuos actúan de forma racional? ¿Son los mercados realmente eficientes? Esta semana continuamos profundizando el tema explayándonos en otros de los sesgos importantes a reconocer.

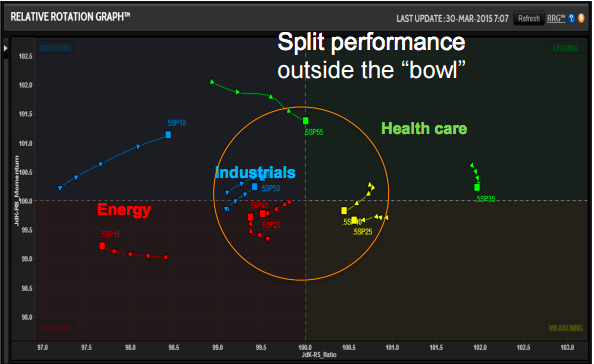

Fuente: FundWeb

.

Anclaje

Es la tendencia a tener demasiado en cuenta una referencia o información anterior. Cuando un inversor se ve influenciado por este sesgo, le va a costar salirse de los parámetros o targets que tenia en su mente. Por ejemplo, el inversor compro una acción a $100, y calculo un potencial de suba de $10, pero la situación del país cambió y el escenario ya no es positivo como antes. A pesar de que esta nueva información puede llegar a disminuir el potencial de suba a $1, al inversor que se vea afectado por este sesgo se le va a dificultar quitar de su mente el target de $10 y puede llegar a mantener la acción incluso cuando ya no sea conveniente.

Las consecuencias implican anclarse a un valor o estimación inicial y no ajustarlo con nueva información.

¿Qué se puede hacer para mitigar el efecto?

Hacernos la siguiente pregunta: Hoy bajo el nuevo escenario, ¿volvería a comprar esa acción? La idea es tomar en cuenta el análisis a futuro sin dejarnos influenciar por el precio de compra ni la expectativa de suba que tenía en el pasado.

.

Efecto de encuadre

Se trata de la tendencia a extraer diferentes conclusiones dependiendo de cómo se presenten los datos. Por ejemplo, consideramos mejor una cura para el 90% de los afectados por una enfermedad que otra que suponga la muerte del 10%.

Por ejemplo, se le ofrecen dos portafolios al inversor.

El Portafolio 1 (P1), es mostrado con un posible rango de retornos que va del 0.1% a 6.7% (con un 95% de confianza), mientras que el Portafolio 2 (P2) tiene rangos más amplios, con un posible retorno mínimo que es negativo, pero el retorno máximo es más alto que en P1. Estudios indican que la gente en general elije el P1 porque no quiere correr el riesgo de tener pérdidas. Por otro lado, las mismas carteras son presentadas mostrando el retorno esperado y el desvio estándar (volatilidad). El P1 tiene menor retorno esperado y menor desvío estándar, el P2 muestra mayor retorno esperado y mayor desvío estándar. El retorno negativo de P2 esta implícito en su desvío pero no es mostrado directamente. En esta última forma de presentar los datos, el inversor tiende a elegir la cartera con mayor retorno, tentado por la posibilidad de obtener mayores ganancias, que en este caso es P2. Claramente vemos cómo cambia la decisión al presentar la información de otra forma. Exactamente a esto nos referimos cuando hablamos del efecto encuadre.

La consecuencia de este sesgo es la falla a la hora de evaluar el riesgo generando la tendencia a construir carteras con demasiada aversión al riesgo, o, por el contrario, carteras que proporcionan más riesgo del deseado. También puede hacer que operemos muy frecuentemente preocupados por los movimientos de precio de corto plazo.

¿Qué se puede hacer para mitigar el efecto?

Pensar en términos de rentabilidad absoluta y no en términos de pérdidas y ganancias.

.

Ilusión de control y familiaridad

Refiere a la creencia de que podemos controlar o al menos influir en hechos sobre los que no podemos realmente actuar. Por ejemplo: individuos luego de retirarse suelen tener acciones de la empresa donde trabajaron toda la vida. Aunque ya no tienen ningún tipo de información privilegiada y ninguna ventaja frente al resto del mercado, creen que aún si lo tienen.

Tiene consecuencias que incluyen desestimar el riesgo, sobre estimar el retorno y no diversificar lo suficiente.

¿Qué se puede hacer para mitigar el efecto?

Poner el foco en los objetivos a largo plazo, evaluar distintos escenarios, reevaluar cada cierto tiempo las ideas de inversión y ver si eran correctas.

Ser consciente de estos sesgos ayuda al inversor a mejorar sus decisiones de inversión y actuar racionalmente. Esta es la clave de un buen manejo de cartera.

.

.

Mercado Americano

Las acciones fueron golpeadas la semana que pasó luego de que los problemas geopolíticos y los datos económicos algo negativos impactaron en la renta variable. Uno de los temas que les quita el sueño a los inversores es la incertidumbre sobre cuando la Fed va a empezar a elevar las tasas, que en cierto punto ya se transformó en un juego de adivinanzas. Mas allá de los comentarios periódicos de la Fed, los mercados tienen el foco en las reuniones que se llevarán a cabo el próximo junio y septiembre, que suelen ser seguidas por conferencias de prensa. Varios de los últimos indicadores económicos de USA fueron peores de lo esperado, sembrando la duda entre los inversores sobre si esto va a demorar la tan controversial suba de tasas o no.

Otro de los factores que afectó a las acciones la semana pasada fue la situación de conflicto en Yemen, que cobra importancia por la ubicación geográfica y el impacto que esto tiene en el flujo de crudo desde esa zona. Los vaivenes en el precio del petróleo tuvieron un impacto directo sobre las acciones de las compañías petroleras. Las negociaciones entre Grecia y sus acreedores también son un tema que los mercados siguen de cerca a la espera de algún tipo de acuerdo. Tanto el S&P 500 Index (SPX) como el Dow Jones Industrial Average’s ($DJI) perdieron un 2.2% la semana pasada. Aunque el Nasdaq (QQQ) fue quien lideró las pérdidas con una baja de 2.7% y el small caps (RUT, IWM) cayó un 2%. Estas perdidas hicieron que el Dow y el S&P 500 terminen rozando el territorio negativo en lo que va del año.

Las tasas del tesoro americano terminaron laterales el viernes, la de 10 años finalizó por debajo de 2%, donde parece haberse acomodado. El dato del PBI anunciado el viernes fue de un crecimiento de 2.2% en el último trimestre del 2014, que resultó similar a lo estimado. El futuro del crudo (/CL) subió alrededor de un 4% impulsado por el conflicto en Yemen pero el viernes se volvió a desplomar un 5%. Hoy cerró en $48.6.

Si bien esta semana que arranca es corta por el feriado de Semana Santa, va a tener una agenda económica movida con los datos de la construcción, la manufactura y el empleo. El reporte del empleo será anunciado el viernes, con los mercados cerrados. Se han tenido 12 meses se ganancias ininterrumpidas en el empleo de más de 200K, que es el período mas largo desde 1994. El consumo, por su parte, todavía no llega a los niveles esperados.

.

A continuación les dejo el análisis de Reuters sobre los diferentes sectores del mercado:

Sector más fuerte: Health Care

Sector más débil: Energy

Listo para despegar: Industrials

.

.

Eventos Económicos (3/30 – 4/03)

Lunes:

7:30 am CT – Personal income and Outlays

9:00 am CT– Pending Home Sales

10:00 am CT – Dallas Fed Mfg. Index

6:15 pm CT –Fed’s Fischer Speaks

Martes:

Fed’s George Speaks

8:00 am CT –Fed’s Mester Speaks

8:00 am CT –Fed’s Lacker Speaks

8:00 am CT – S&P Case-Shiller HPI

8:45 am CT – Chicago PMI

9:00 am CT – Consumer Confidence

Miércoles:

Auto Sales – All Day

6:00 am CT – MBA Purchase Applications

7:15 am CT – ADP Employment Report

8:45 am CT – PMI Mfg. Index

9:00 am CT – ISM Mfg. Index

9:00 am CT – Construction Spending

9:30 am CT – Oil Inventories

Jueves:

7:30 am CT –International Trade

7:30 am CT – Weekly Jobless Claims

7:30 am CT –Fed’s Yellen Speaks

9:00 am CT – Factory Orders

9:30 am CT – Natural gas Inventories

Viernes:

Holiday – Markets Closed

7:30 am CT – Jobs Report

7:30 am CT –Fed’s Kocherlakota Speaks

.

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail en “Subscribe to Newsletter” en esta misma página.

Todos los comentarios y dudas que tenga son bienvenidos.

—————————————————————————————————————————–

La información en este blog pretende ser útil y precisa para sus lectores. Sin embargo notar que no hay garantía de que la información sea precisa o que pueda cambiar de un momento a otro. Por favor notar que las opiniones vertidas en estas notas no constituyen una recomendación de compra o venta de ningún título valor. Quienes escriben estas notas no asumen responsabilidad por potenciales pérdidas que puedan surgir a partir de la lectura de las mismas.

Escrito por Daniela Wechselblatt