Escrito por Daniela Wechselblatt, CFA

En estos días y con más de un año transcurrido de la nueva gestión de Macri, se vienen generando muchas dudas sobre la evolución de la economía en Argentina. Todos nos preguntamos: ¿cuál es el rumbo? Para responder a este interrogante, empecemos por repasar los principales eventos económicos del último tiempo.

El gobierno anterior dejó como legado de fuerte déficit fiscal y un escenario altamente inflacionario producto de la falta de capacidad de endeudamiento, que hacía que el déficit fiscal deba ser financiado con emisión monetaria, echando leña al fuego.

.

¿Cómo encaró la situación la dirigencia de Macri?

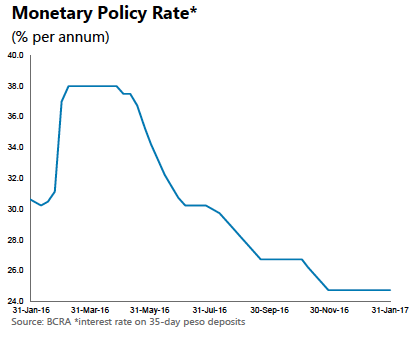

Empezó por atacar el frente de la inflación. ¿Cómo? Luego de que liberaron el cepo cambiario en diciembre 2015, una de las principales herramientas utilizadas fue la importante suba de las tasas de interés vía emisión de LEBACs (Letras emitidas por el Banco Central), para absorber los pesos. Durante el 2016 se logó sacar de circulación el 18.4% de la base monetaria (Fuente: Morgan Stanley). El pico en la tasa se produjo a principios del 2016, alcanzando el 38%.

¿Qué es lo que ocurrió en el frente del déficit fiscal?

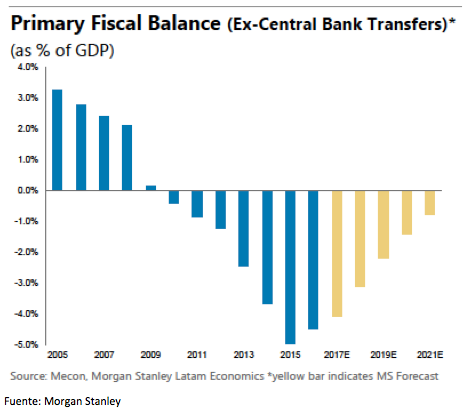

Absolutamente nada, y ese es el gran problema. Seguimos con un déficit primario que ronda el 4%. Esta la parte más dura de combatir porque tiene un costo social elevado.

¿Cómo hacer para dejar de gastar sin que la sociedad se le venga en contra al gobierno en un año electoral?

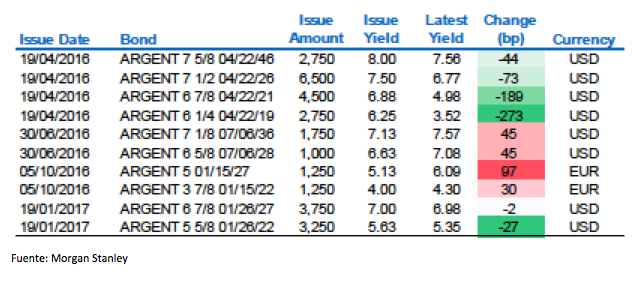

Difícil de lograr. No se quieren imprimir más billetes porque iría en contra del objetivo de reducir la inflación. En un contexto de tasas de interés en el mundo bajas y en el que se logró bajar la tasa de endeudamiento en varios puntos básicos llegando a un valor decente como es el 7-7.5% a 10 años, la solución que se estuvo aplicando fue la de tomar deuda externa.

La emisión de deuda soberana durante el 2016 y 2017 fue la siguiente:

Si bien veníamos con un nivel de deuda externa excesivamente bajo con respecto al PBI, y como ocurre con cualquier compañía en la que es sano tomar deuda con ciertos límites, en el caso de la Argentina esta solución debería ser temporaria dos varias razones:

- Los fondos se utilizan para financiar el déficit. Con lo cual, es evidente que no se puede seguir financiando el circo con deuda externa para siempre porque ya sabemos cómo termina la historia.

- La entrada de dólares termina apreciando el tipo de cambio, sacándole competitividad al país en términos de exportación.

A futuro tenemos dos opciones:

- Circulo virtuoso: en el que se siga atacando el frente inflacionario y se reduzca el déficit fiscal, que traería estabilidad macroeconómica, y esto atraería inversiones del exterior generando menor necesidad de financiamiento a través de deuda externa. Consecuencia final: aumento del crecimiento económico.

- Circulo vicioso: más emisión de deuda externa que aprecie la moneda y genere pérdida de competitividad. Inflación y déficit fuera de control. Consecuencia final: estancamiento económico.

La expectativa y el deseo es que el país entre en el círculo virtuoso pero tenemos que ser precavidos estar preparados para ambos escenarios.

Para obtener asesoramiento en inversiones en bonos y acciones haga clic acá.

Mercado Americano

En la semana vimos a las acciones alcanzar nuevamente máximos históricos ayudadas por los datos económicos. El índice del precio al consumidor se disparó 0.6%, la mayor suba mensual en los últimos 4 años. Este aumento, de todas formas, no viene por suba de salarios ni de precios de los productos, sino por el acuerdo de la OPEP de recorte de la producción que empujó el precio del barril al alza.

Las ventas minoristas también colaboraron. El Dow marcó ganancias terminado la semana en el record de 20,624. El S&P 500 Index (SPX) subió 1.5% y el Nasdaq (QQQ) ganó 1.9%, mientas que las small caps (IWM) finalizaron 0.8% arriba.

Cuando el capital entra en el mercado de acciones, generalmente lo hace a expensas del de bonos, pero no ocurrió en este caso. La tasa del bono del Tesoro Americano cerró en 2.42%. El precio del crudo cotizó en el rango $50-55 manteniéndose estable.

Los mercados estuvieron cerrados el día lunes por el feriado en USA (President’s Day). Esta semana tendremos el dato de los reclamos de desempleo, venta de viviendas existentes. La temporada de resultados de balances está finalizando, con las últimas compañías de ventas minoristas anunciando sus resultados esta semana.

.

.

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito.

————————————————————————————————————————