Escrito por Daniela Wechselblatt, CFA

Mucho se habló sobre la situación actual económica y del legado del gobierno de turno. De ello surgen los desafíos que deberá enfrentar la nueva gestión. A continuación vamos a puntualizar algunos de los que consideramos más relevantes:

.

. ¿Cómo se resolverá el controversial tema del cepo del dólar, que tanto desvela a la clase media? Se habló de un tipo de cambio intermedio pero aún no se sabe cuál será ni como se implementaran las medidas, lo que si sabemos es que la intención de la nueva dirigencia es atacar este tema lo más pronto posible.

.

. El arreglo con los holdouts. El gobierno de Macri expresó en repetidas oportunidades su voluntad de sentarse a negociar con estos fondos. La idea es llegar a un acuerdo lo mas rápido posible para así poder volver a entrar en los mercados internacionales y aprovechar la oportunidad de poder endeudarse a tasas bajas, tal como lo estuvieron haciendo muchos países de América Latina durante estos últimos 6 años de tasas internacionales cercanas a cero. La gran pregunta es: ¿Llegaremos a sacar algo de provecho de esta fiesta de tasas bajas antes de que la Fed decida entrar en un nuevo periodo de suba de tipos de cambio? Es muy probable que sea así pero estamos contra el reloj.

.

. ¿Qué pasará con las reservas que se encuentran en niveles mínimos de los últimos 9 años? Continúan cayendo a un ritmo sostenido y la falta de dólares constituye un tema de preocupación. Alejandro Vanoli, que habrá que ver por cuánto tiempo más logre quedarse a cargo del BCRA, deberá sentarse con el próximo gobierno en breve.

.

. ¿Qué pasara con las tarifas subsidiadas? Hoy en día se paga un promedio de $30 por mes para la luz. Las compañías como Edenor piden desesperadamente una revisión de tarifas. La respuesta es que probablemente se ajusten.

.

. Los precios de los commodities se encuentran deprimidos. En el caso de Argentina el mas relevante es la soja. Este factor, desde ya, no favorece la recuperación ni la entrada de dólares al país. Profundizando en el tema, ¿qué pasara con las retenciones?

.

. ¿Cómo se manejara el dilema de la inflación? Hoy estamos en valores que rondan el 30% anual. Otro de los desafíos que debería figurar en la agenda del nuevo gobierno.

.

. Sinceramiento del Indec. Este es un camino por el que hay que transitar casi obligadamente si lo que se quiere es acceder al crédito internacional proveniente de organismos como el FMI.

.

¿Qué expectativas tienen los inversores externos?

.

De acuerdo a Bloomberg “la excitación de los inversionistas es tangible, algo raro en estos días en los que toda la región esta pasando por momentos difíciles. Varias compañías extranjeras, incluyendo la alemana BayWa AG y la brasileña BRF SA se están preparando para expandir su presencia en el país”. Y hay muchas más en la lista que están esperando el momento

.

Durante los últimos tres meses el mercado argentino subió un 30%, en anticipación a la victoria de Macri. Hasta los bonos que entraron en default vivenciaron el rally.

.

Muchos inversores del exterior se encuentran optimistas en cuanto al futuro de la Argentina, aunque varios se preguntan si realmente será un “resurgimiento” del país, o si se tratará de otro intento fallido en donde el gobierno no pueda superar los desafíos mencionados con éxito. No es fácil olvidar el default del 2002.

.

Lo que hay que tener en cuenta es que el crecimiento económico que los inversores pronostican no se dará de un día para el otro. Si hay algo que los analistas económicos remarcan es que las cosas se pueden poner complicadas inicialmente mientras se implementen las medidas de ajuste como el recorte del presupuesto o la devaluación. Esto afectará la demanda de forma temporal. De todas formas se estima que recién a partir del 2018 se empezaran a ver reflejados los efecto de los ajustes y medidas de cambio en el crecimiento.

.

Recuerde que desde DW Global Investments – Aragon Capital le enviamos newsletters semanales con diferentes estrategias de inversión y actualizaciones sobre la coyuntura económica mundial. Suscríbase de forma gratuita haciendo clic aquí especificando “Newsletter”. .

.

Mercado Americano

.

Las acciones americanas terminaron la semana con ganancias, luego del dato positivo de las ventas minoristas, liderando la suba. Los principales índices tuvieron una extraordinaria performance con ganancias de mas del 3%. Se trató de la mejor semana del S&P 500 desde fines de octubre. El mercado ignoró los riesgos geopolíticos así como los miedos por posible suba de tasas. Las amenazas terroristas aun continúan.

La Fed parece haber asumido el compromiso de subir las tasas el mes que viene pero los datos económicos y la inflación todavía no son tan favorables como a principio de año.

.

El sector de la manufactura necesita mejorar y el mercado de la vivienda también tendrá que fortalecerse para así alcanzar los niveles deseados por la Fed. En lo que fue de la semana el S&P 500 Index (SPX) subió 3.2% mientras que el Dow Jones Industrial Average’s ($DJI) ganó 3.3%. El Nasdaq (QQQ) saltó 4.2% y las small caps (RUT, IWM) subieron 2.3%. En lo que va del año el Nasdaq se encuentra ganando casi 8% y el S&P está arriba 1.5%

Mientras que las acciones vivenciaron una semana de ganancias sólidas, los bonos del tesoro subieron. La tasa a 10 años se ubicó en 2.26%. Las minutas de la Fed a mitad de la semana confirmaron que la autoridad monetaria tiene todas las intenciones de comenzar el proceso de suba de tasas en la reunión de diciembre.

.

El precio del crudo se mantuvo, las torres de perforación disminuyeron pero la oferta aumentó nuevamente. Las acciones geopolíticas y las amenazas terroristas aún tuvieron poco impacto negativo en el precio de la energía pero vamos a estar observado la situación de cerca en caso de que se produzca alguno.

Se trata de una semana corta, por el día de acción de gracias, pero cargada de datos económicos. Tendremos el dato de la venta de viviendas existentes y confianza del consumidor. La venta de bienes durables, ingresos y precios serán datos que también seguiremos durante esta semana.

.

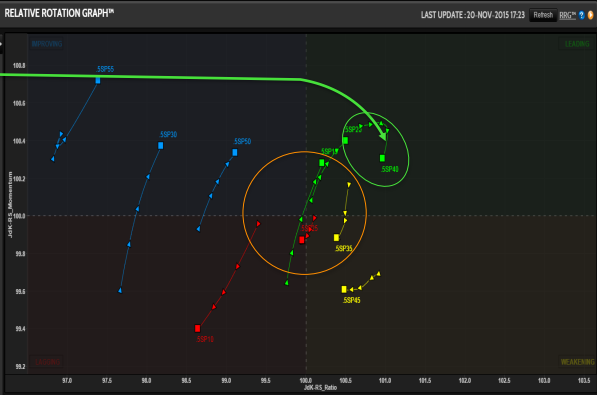

A continuación les dejo el análisis de Reuters sobre los diferentes sectores del mercado:

Eventos Económicos (11/22– 11/26)

Lunes:

7:30 am CT – Chicago Fed National Activity

8:45 am CT – PMI Mfg. Index – Flash

9:00 am CT – Existing Home Sales

Martes:

7:30 am CT – GDP

7:30 am CT – International Trade

8:00 am CT – S&P Case-Shiller HPI

9:00 am CT – Consumer Confidence

9:00 am CT – Richmond Fed Mfg. Index

1:30 pm CT – Fed’s Evans Speaks

12:00 pm CT – 2-Year Note Auction

Miércoles:

6:00 am CT – MBA Purchase Applications

7:30 am CT – Weekly Jobless Claims

7:30 am CT – Durable Goods Orders

7:30 am CT – Personal Income & Outlays

8:00 am CT – House Price Index

8:45 am CT – PMI Services – Flash

9:00 am CT – New Home Sales

9:00am CT – Consumer Sentiment

9:30 am CT – Oil Inventories

10:30 pm CT – 7-Year Note Auction

12:00 pm CT – 5-Year Note Auction

Jueves:

Thanksgiving – Markets Closed

Viernes:

Markets Closed at 12:00 pm CT

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail en “Subscribe to Newsletter” en esta misma página.

Todos los comentarios y dudas que tenga son bienvenidos.