Escrito por Daniela Wechselblatt, CFA

Existen varios métodos para llevar a cabo el análisis fundamental de acciones. Los 3 más utilizados son el “free cash flow to the firm”, que es el flujo de efectivo libre generado por la compañía; el valor presente de dividendos, para las empresas que repartan dividendos a sus accionistas y el análisis por múltiplos. Mientras que los dos primeros métodos son modelos de valuación absolutos donde se intenta llegar al valor intrínseco, el último es un modelo de valuación relativo. Esto significa que para poder llevarlo a cabo y sacar alguna conclusión que contribuya en la decisión de compra o venta de una acción, debe ser comparada con sus pares del sector.

.

El método mas simple y accesible para quien no es un experto en mercados es el análisis por múltiplos. Hoy vamos a explicar el Price/Earnings (Precio/Ganancias por acción), el ratio mas utilizado por la comunidad inversora.

Es comúnmente llamado P/E. Nos indica cuánto los inversores están dispuestos a pagar por dólar de ganancias. En otras palabras, un P/E de 20 indica que el mercado paga $20 por cada $1 de ganancias que la compañía genere. Se supone que a mayor P/E, la acción se encuentra mas “cara”. Pero mas allá de la definición simplista de este ratio, lo que nos interesa analizar es qué nos sugiere un P/E por encima del de sus pares o del promedio de la industria. Esto implica que el mercado es optimista y espera un crecimiento de la compañía en particular mayor al promedio de la industria en el corto-mediano plazo. En general ocurre con empresas que se encuentran en etapa expansiva, las que comúnmente llamamos “growth companies” (compañías de crecimiento). Hoy en día, por ejemplo, encontramos el caso de T-Mobile, con un P/E de 122, mientras que sus pares AT&T (P/E: 31.5) y Verizon (P/E: 18.2) muestran valores mucho más bajos y cercanos al promedio de la industria(P/E: 20.2).

>

Para tener una idea mas general sobre las condiciones del mercado, podemos comparar el P/E de una compañía en particular directamente con el del índice S&P. Históricamente el S&P tuvo un P/E que osciló entre los 15 y 25. Hoy en día se encuentra en 18.95. Con esto podemos concluir que si bien es un valor relativamente alto, todavía hay lugar para futuras subas.

.

Por otro lado, existe la creencia de que un P/E por debajo de la industria o de la competencia indica que la compañía esta subvaluada. Esto no necesariamente es así. Se trata de una señal de alerta, de eso no hay duda, pero debemos hilar mas fino para saber si realmente estamos frente a una oportunidad o si es que la empresa tiene perspectivas fuertemente negativas que podrían aplazar las ganancias que esperamos por un largo plazo. En este caso debemos completar el análisis utilizando los balances de la empresa de forma minuciosa.

.

Tips para el uso del P/E:

- En los casos en los que las ganancias de una compañía son negativas, el P/E pierde sentido. En estas ocasiones, se puede utilizar el ratio EV/EBITDA: Enterprise value to EBIDTA. (Deuda + capitalización)/EBIDTA. Que es el Valor de la empresa/Beneficio antes de intereses, impuestos, depreciación, y amortización. A través de este ratio medimos el valor de la firma, más que su precio.

- Prestar atención en los métodos contables que utilizan las compañías, por más que sean del mismo sector. Diferentes métodos contables pueden afectar las ganancias por acción, como por ejemplo, que una empresa use US GAAP y la otra que use las NIIF (Normas Internacionales de Información Financiera).

- Tenemos la opción de usar el trailing EPS (las ganancias por acción pasadas) o el forward EPS (ganancias por acción estimadas a futuro). Considerar en el análisis como esta calculado el EPS.

.

Para concluir, la decisión de comprar o vender una acción debe estar basada en un proceso de investigación integral. De todas formas, el P/E es un ratio que rápidamente nos puede dar una idea sobre la situación de una empresa y resultar el disparador de un mayor análisis.

.

.

Recuerde que desde DW Global Investments – Aragon Capital le enviamos newsletters semanales con diferentes estrategias de inversión y actualizaciones sobre la coyuntura económica mundial. Suscríbase de forma gratuita haciendo clic aquí especificando “Newsletter”. .

.

.

Mercado Americano

La semana pasada, los titulares de USA se centraron en factores externos, la visita del Papa y del presidente chino Xi Jinping’s y el escandalo por las emisiones contaminantes de Volkswagen. Los mercados se mantuvieron dentro de un rango acotado. El Índice de Volatilidad (VIX) se encontró por encima de lo $20, valor que indica un alto grado de volatilidad. El S&P 500 perdió 1.4%, terminando la segunda semana consecutiva de pérdidas. El índice se encuentra 6.4% abajo en lo que va del trimestre. El Nasdaq 100 cedió 3% en lo que fue la semana que terminó, causado en gran medida por la aniquilación de las compañías “biotech”, que sufrieron un gran golpe luego de que la ex primera dama, candidata presidencial demócrata, Hillary Clinton, expresó su preocupación por lo que describió como “especulación de precios” al referirse a las compañías de biotecnología y cuidado de la salud.

.

Los mercados globales continúan bajo presión, con el índice FTSE (mayoría de empresas inglesas) vacilante y con pérdidas de 2.3%, el Hang Sang (Hong Kong) todavía peor, con una reversión de 3.4%. Por el lado de Japón, el menor al esperado reporte de inflación (en su caso deflación) también disparo mas especulación sobre una eventual participación del gobierno a través de estímulos económicos. La nación exportadora cerró con una pérdida de 1.1%. Para cortar con los datos negativos, el PBI de USA fue revisado al alza a 3.9%, gracias al extraordinario crecimiento en la construcción y el gasto del consumidor. Algunos expertos especulan con que esta sorpresa incrementa las posibilidades de una suba de tasas de interés este año.

.

Esta semana tendremos a la Fed nuevamente en escena con varios integrantes que darán conferencia de prensa. La autoridad monetaria ha sido criticada por la indecisión en cuanto a la política de tasas y cualquier indicio de una postura “halcón” podría empujar la tasa a 10 años por encima del 2.26% actual en anticipación a una eventual decisión.

>

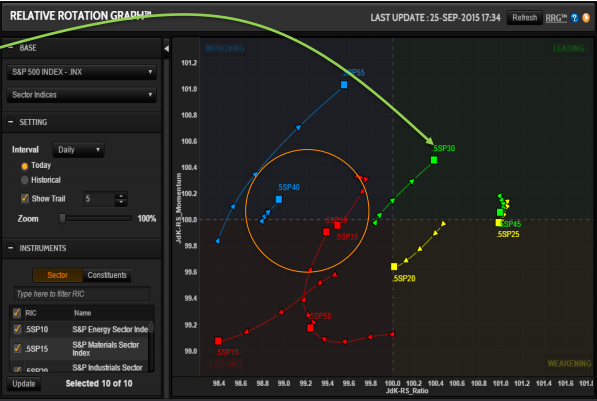

A continuación les dejo el análisis de Reuters sobre los diferentes sectores del mercado:

Sector más fuerte: Industrial, consumo discrecional, información (flecha verde)

Sector más débil: Materiales y commodities

Eventos Económicos (9/28– 10/02)

Lunes:

4:15 am CT – FOMC Tarullo speaks

7:30 am CT – FOMC Dudley speaks

7:30 am CT – Personal Spending

9:00 am CT – Pending Home Sales

12:30 pm CT – FOMC Evans speaks

4:00 pm CT – FOMC Evans speaks

Martes:

7:30 am CT – Trade Balance

8:00 am CT – S&P House Price Index

9:00 am CT – CB Consumer Confidence

Miercoles:

7:00 am CT – FOMC Dudley speaks

7:15 am CT – ADP Non-Farm employment change

8:45 am CT – Chicago PMI

9:30 am CT – Oil Inventories

2:00 pm CT – Fed Chairman Yellen speaks

7:00 pm CT – FOMC Brainard speaks

Jueves:

6:30 am CT – Challenger Job Cuts

7:30 am CT – Unemployment Claims

7:30 am CT – ISM Manufacturing Index

9:00 am CT – Construction Spending

9:30 am CT – Natural Gas Inventories

1:30 pm CT – FOMC Williams speaks

ALL Day – Monthly Vehicle sales

Viernes:

7:30 am CT – Average Hourly Earnings

7:30 am CT – Non-Farm Unemployment Change/Rate

9:00 am CT – Factory Orders

12.:25 pm CT – Fed’s Fischer Speaks

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail en “Subscribe to Newsletter” en esta misma página.

Todos los comentarios y dudas que tenga son bienvenidos.