Escrito por Daniela Wechselblatt

Hoy en día el crudo esta cotizando en niveles mínimos de los últimos meses. Cayó mas de un 25% desde el pico que alcanzo en junio de este año. ¿A qué se debe y qué expectativa tenemos al respecto?

Como todos sabemos, en una economía de libre mercado, los precios de los productos o servicios se acomodan a la oferta y demanda.

.

.

¿Qué pasa con la oferta?

.

La oferta ha crecido de forma constante desde el 2013, llegando a una producción de 96 millones de barriles diarios en el segundo trimestre de 2015. A continuación algunos puntos a tener en cuenta:

.

. USA no ha disminuido la producción de la forma que se esperaba.

Si bien las torres de perforación se han reducido, no lo han hecho al ritmo necesario. El costo de esta “lentitud” propia de la industria a adaptarse a nuevos escenarios se ve reflejada en el precio. En algunas ocasiones también se trata de los grandes jugadores como ExxonMobil, BP y Chevron que continúan produciendo mientras que los más pequeños no consiguen financiamiento para seguir en juego. Estamos empezando a ver una reestructuración de la industria petrolera donde la tendencia es que van a sobrevivir solo las grandes compañías.

.

. Acuerdo nuclear con Irán

Hoy en día el comercio y crecimiento de Irán se encuentra limitado por las sanciones y embargos impuestos por USA, Reino Unido, Francia, China, Rusia Alemania, demás países de la Unión Europea y las Naciones Unidas, entre otros. Levantar las sanciones le abrirá las puertas al comercio, incluyendo la exportación de crudo.

En caso de que esto ocurra, va a haber dos fuentes de oferta de petróleo. La primera es por el considerable inventario de crudo que Irán tiene almacenado y que lo puede colocar inmediatamente en el mercado (alrededor de 40 millones de barriles). La segunda requiere de más tiempo ya que se necesita de inversiones en la industria para poder aumentar la capacidad de producción.

De llegar a ponerse en práctica el acuerdo, en el largo plazo Irán podría aumentar su producción de forma significativa e inundar el mercado de crudo debido a sus grandes reservas de este commodity.

.

. Rol de la OPEP

Desde el año pasado que la OPEP (Organización de Países Exportadores de Petróleo) decidió no intervenir en la oferta de crudo de los países que la integran, aunque los precios caigan de forma dramática, como ocurre desde hace ya más de un año. La próxima reunión esta planificada recién para diciembre, no obstante algunos miembros discutieron la posibilidad de adelantarla. Recordemos que varios de los países miembro necesitan un precio alto para que les sea rentable producir.

.

¿Qué pasa con la demanda?

Del lado de la demanda, en este momento ponemos el foco en China. Si bien hasta ahora la demanda de crudo por parte del gigante asiático se mantiene constante (aprovechando los bajos precios beneficiosos para las refinerías), no nos sorprendería que la desaceleración de su economía pueda llegar a tener impacto a futuro debilitando la demanda y golpeando el precio del commodity aun más. En ese caso el efecto podría ser importante.

.

.

Para concluir, a pesar de que no tengamos certeza sobre el movimiento en el precio de este commodity clave para la economía mundial, es importante entender que variables afectan su devenir. Es la única forma de poder comprender y adelantarse a lo que viene. Lo que sí tenemos en claro es que la recuperación va a ser lenta y se va a dar en el largo plazo.

.

.

Mercado Americano

.

Las acciones experimentaron otra semana de pérdidas generada por las expectativas de un aumento de tasa de interés en septiembre, que seria tomado por el mercado como el final de la era del “crédito barato” . El reporte de empleos de julio no fue espectacular pero sí lo suficientemente sólido como para estar en línea con el posible aumento de los tipos de interés. El único obstáculo en el camino parece ser la inflación, que no logra los valores que la Fed espera dado el contexto de bajo precio de los commodities. El Dow terminó el viernes con una baja consecutiva que se prolongó por 8 días, y es el único índice (de los principales) que muestra pérdidas en lo que va del año. El dato del empleo y de las ventas de automóviles nos dio una idea sobre cómo se fue desarrollando el mes de julio. Si los datos económicos sólidos reportados se extienden a agosto, las probabilidades de incremento de tasa en septiembre son altas. Para lo que fue la semana, el S&P 500 Index (SPX) cayó 1.3% y el Dow Jones Industrial Average’s ($DJI) perdió 1.8%. El Nasdaq (QQQ), por su parte, cedió 1.5% y las small caps (RUT, IWM) lideraron las pérdidas con una caída de 2.5%.

.

Otra semana dura para el petróleo (/CL), ubicándose por debajo de los USD 44 el barril, luego de una baja de mas del 6% en lo que fue de la semana y mas de un 20% en lo que va del año. Este factor claramente afectará la inflación. La tasa del tesoro a 10 años cayó algunos puntos básicos ubicándose en 2.17% pero se mantiene dentro de un rango ajustado. Seguiremos viendo volatilidad en el mercado de bonos esta semana por la subasta de bonos del tesoro que se llevaran a cabo entre el martes y el jueves, donde nos dará una idea de la oferta y demanda del mercado.

.

La semana que comienza será tranquila en cuanto a anuncio de datos, aunque seguiremos de cerca las ventas minoristas a ser divulgadas el jueves y la producción industrial el viernes. Las ventas minoristas han venido flojas pero se esperan ganancias interesantes en julio, en especial por la venta de vehículos. También tendremos novedades en cuanto a la inflación, relacionadas con precios de importación y exportación.

.

.

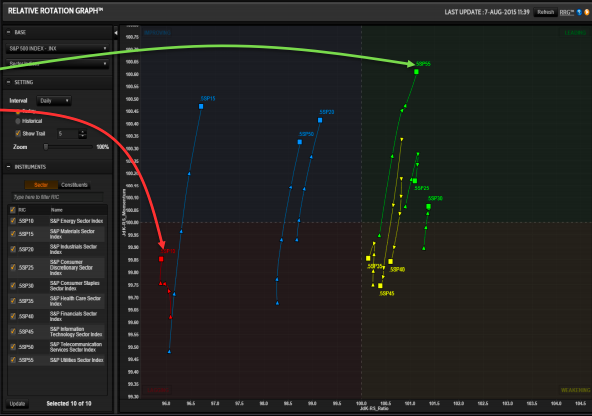

A continuación les dejo el análisis de Reuters sobre los diferentes sectores del mercado:

Sector más fuerte: Empresas de Servicios Públicos (línea verde)

Sector más débil: Energía (línea roja)

Eventos Económicos (8/10– 8/14)

Lunes:

9:00 am CT – Labor Mkt Conditions Index

11:25 am CT – Fed’s Lockhart Speaks

11:30 am CT – TD Ameritrade IMX

Martes:

5:00 am CT – Small Business Index

7:30 am CT – Productivity and Costs

9:00 am CT – Wholesale Trade

12:00 pm CT – 3-Year Note Auction Results

Miercoles:

6:00 am CT – MBA Purchase Applications

7:30 am CT – Fed’s Dudley Speaks

9:00 am CT – Atlanta Fed Business Inflation Expectations

9:00 am CT – JOLTS

9:30 am CT – Oil Inventories

12:00 pm CT – 10-Year Note Auction Results

1:00 pm CT – Treasury Budget

Jueves:

7:30 am CT – Weekly Jobless Claims

7:30 am CT – Retail Sales

7:30 am CT – Import and Export Prices

9:00 am CT – Business Inventories

9:30 am CT – Natural gas Inventories

12:00 pm CT – 30-Year Bond Auction Results

Viernes:

7:30 am CT – PPI

8:15 am CT – Industrial Production

9:00 am CT – Consumer Sentiment

.

.

…

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail en “Subscribe to Newsletter” en esta misma página.

Todos los comentarios y dudas que tenga son bienvenidos.