Escrito por Daniela Wechselblatt, CFA

Mucho se viene hablando de Brasil y de la crisis por la que está atravesando, pero tan inundados estamos en información, que a veces nos perdemos de los hechos realmente relevantes. Una buena parte del publico inversor aún se pregunta… ¿cuál es la situación de Brasil realmente? ¿Es momento de invertir?

.

.

A continuación presentamos un resumen de los puntos a considerar a la hora de evaluar la salud financiera, económica y política del país vecino:

.

. Brasil se encuentra en medio de un proceso devaluatorio rápido y pronunciado. Comenzó el 2015 con un tipo de cambio de 2.65 reales por dólar y a hoy se encuentra en 3.9, la devaluación ya es de casi un 50% en lo que va del año.

.

. Está pasando también por una severa crisis de gobernabilidad: según encuestas llevadas a cabo recientemente, la actual presidenta Dilma Rousseff tiene sólo un 10% de apoyo de la población y casi un 70% de rechazo. Se trata de un nivel bajísimo en estos últimos tiempos y que hace muy difícil poder gobernar, como así también poner esfuerzos conjuntos en sacar al país de la crisis por la que atraviesa. Dilma se encuentra recién en el inicio del segundo mandato, que comenzó en enero de este año. Este factor puede complicar el ritmo de la recuperación haciéndola más lenta. Hoy en día el país se encuentra políticamente inestable, y aun continúan las investigaciones por el escándalo de Petrobras, donde todavía siguen apareciendo nuevas vinculaciones y personajes asociados con actos de corrupción.

.

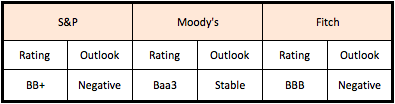

. Downgrade de deuda soberana: recientemente Standard and Poor’s, la principal calificadora de riesgo, le bajo la calificación a BB-, considerándolo bono de alto rendimiento o “junk bond”. Adicionalmente le colocó Outlook “negativo”, es decir, dejó las puertas abiertas a nuevas reducciones de rating que pueden darse próximamente.

Si bien las otras dos calificadoras importantes, Moody’s y Fitch aún le mantienen a Brasil el estatus de grado de inversión, Fitch le asignó un Outlook negativo, con lo cual no nos sorprendería que sea la próxima agencia en bajarle la calificación. Moody’s, por su lado, ya le bajo el rating a Baa3 (BBB-), que se trata de un escalón por encima de “grado de inversión”.

¿En qué nos afecta una calificación crediticia que se corresponde a un bono de alto rendimiento en vez de ser grado de inversión?

Además de ser una indicio de deterioro en la capacidad de pago, una baja en la calificación implica que muchos fondos de inversión que suelen replicar índices de bonos de grado de inversión se ven obligados a vender esos bonos para poder cumplir con su mandato, o simplemente porque algunos reglamentos de fondos les impiden estar invertidos en bonos mas riesgosos. El problema esta en que si otra agencia crediticia se sumara a la decisión que tomo S&P, una nueva ola de ventas podría surgir. No es que veamos un escenario de default avecinándose, solo que no vemos conveniente comprar activos que pueden seguir depreciándose de manera fuerte.

.

. A las compañías altamente endeudadas en dólares, con un real más débil, les resultará más difícil cumplir con sus obligaciones de deuda cuando los ingresos que generan son en moneda local. Por otro lado, los precios de commodities deprimidos perjudican la recuperación del país altamente dependiente de ello.

.

.

Aunque para los inversores mas arriesgados puede resultar una tentación entrar en compañías brasileñas en este momento, para quienes tienen un perfil más conservador es conveniente esperar para invertir en un momento donde tengamos mayores probabilidades de éxito, y ver signos claros de recuperación del mercado. Por otro lado, quienes ya tenían exposición a Brasil, no es conveniente que la aumenten en este momento. No hay duda de que las oportunidades van a aparecer pronto, solo que debemos ser pacientes para no correr riesgos innecesarios.

.

Recuerde que desde DW Global Investments – Aragon Capital le enviamos newsletters semanales con diferentes estrategias de inversión y actualizaciones sobre la coyuntura económica mundial. Suscríbase de forma gratuita haciendo clic aquí especificando “Newsletter”. .

.

Mercado Americano

¿Qué esta pasando con las acciones? El índice de referencia S&P 500 Index (SPX) y Dow Industrials (DIA) vieron su mas pronunciada reversión en los últimos cuatro años durante la sesión del viernes, en la que las acciones se recuperaron de las profundas pérdidas con las que arranco la jornada y terminaron cerrando el día con buenas ganancias. El mismo escenario se presentó el lunes, borrando una buena porción de las pérdidas que vimos en estas últimas semanas. Los inversionistas le restaron importancia al débil reporte de empleo de septiembre anunciado la semana pasada. El rebote pudo haberse producido por las cada vez más bajas probabilidades de que la Fed eleve las tasas de interés este año, pero tampoco se trata de un hecho tan significativo dado que los mercados se encuentran atrapados dentro de cierto rango de cotizaciones. El resultado del reporte de empleo dio un numero horrible pero consistente con los datos de la manufactura, especialmente reportes regionales que se encuentran en declive. Los puntos fuertes en la economía de USA continúan siendo la venta de automóviles y el sector de consumo. En cuanto a este último, si bien no se ve derroche de dinero, el sector muestra más confianza ya adentrándonos en el histórico rally de ventas del 4to trimestre del año junto con las vacaciones. En lo que fue de la semana, el S&P 500 Index (SPX) subió un 1%, el Dow Jones Industrial Average’s también. El Nasdaq (QQQ) finalizó con una ganancia del 0.5% y las small caps (RUT, IWM) bajaron mínimamente.

.

Se trató de una semana débil para el petróleo (/CL). Por su lado, los bonos del tesoro americano subieron ante la elevada demanda de activos seguros. El flujo del dinero simplemente se dirigió a los bonos del tesoro, indicando una reducción en las chances de un aumento de tasas cercano. A pesar de que las posibilidades de una primera suba antes de fin de año eran altas, luego del tan débil reporte de empleo, los economistas están asignando una probabilidad a este evento de alrededor del 30%, cada vez más baja.

.

La agenda económica de esta semana que comienza se encontrara cargada de novedades económicas y reportes de ganancias. La solidez del sector de servicios es clave ahora que las exportaciones están debilitándose (por la fortaleza del dólar). Contaremos con datos sobre el sector de servicios, el martes tendremos novedades sobre las exportaciones e importaciones, donde se espera que estas últimas hayan aumentado, impulsado por la fuerte demanda domestica. También contaremos con el reporte de solicitudes de desempleo.

.

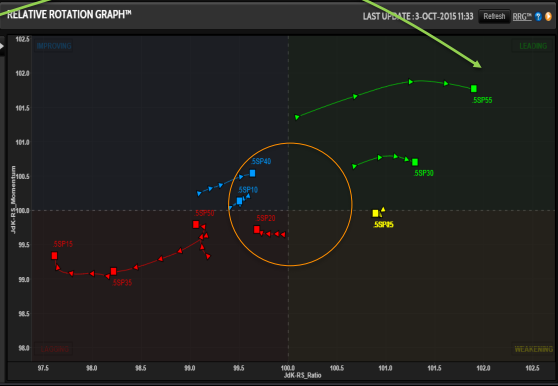

A continuación les dejo el análisis de Reuters sobre los diferentes sectores del mercado:

Sector más fuerte: Servicios Públicos (flecha verde)

Sector más débil: Materiales

Eventos Económicos (10/05– 10/09)

Lunes:

8:45 am CT – PMI Services Index

9:00 am CT – Labor Market Conditions Index

9:00 am CT – ISM Non-Mfg Index

11:30 am CT – TD Ameritrade IMX

Martes:

7:30 am CT – International Trade

12:00 pm CT – 3-Year Note Auction Results

2:30 pm CT – Fed’s Williams Speaks

Miercoles:

6:00 am CT – MBA Purchase Applications

9:30 am CT – Oil Inventories

12:00 pm CT – 10-Year Note Auction Results

Jueves:

Chain Store Sales

7:30 am CT – Weekly Jobless Claims

9:30 am CT – Natural Gas Inventories

12:00 pm CT – 30-Year Bond Auction Results

12:00 pm CT – Fed’s Kocherlakota Speaks

2:30 pm CT – Fed’s Williams Speaks

Viernes:

7:30 am CT – Import & Export Prices

9:00 am CT – Wholesale Trade

1:30 pm CT – Fed’s Evans Speaks

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail en “Subscribe to Newsletter” en esta misma página.

Todos los comentarios y dudas que tenga son bienvenidos.