Escrito por Daniela Wechselblatt, CFA

La noticia ya está en todos lados, la Argentina se encuentra a un paso de cerrar la negociación con los holdouts. De acuerdo al mediador Daniel Pollak, las partes firmaron un principio de acuerdo con el fondo NML Capital de Paul Singer y otros holdouts para pagarles u$s 4.653 millones, que representa un 75% del monto reclamado por los fondos. El paso que queda está en manos del Congreso Argentino y consiste en derogar las leyes que impedían un acuerdo de este tipo: la Ley Cerrojo y la Ley de Pago Soberano.

Hace 15 años que esta situación se inició, luego del default del 2001 y mucho se habló de estos famosos holdouts, fondos buitre y demás formas de referirse a ellos, dependiendo de quién lo hacía y qué postura tomaba frente al asunto. Pero veamos realmente quiénes son y cuál es su estrategia.

.

Este tipo de holdouts (en español significa “quedarse afuera”) son fondos especializados en inversiones en deuda pública. Adquieren esta deuda cuando el emisor se encuentra en o cerca de un estado de suspensión de pagos logrando comprar el título con un gran descuento respecto de su valor nominal (monto que el emisor se comprometió a pagar originalmente). Como en cualquier evento de default, el emisor intentara reestructurar el pago, ofreciendo un canje con algún tipo de quita por la deuda pendiente.

.

Dicho canje requiere que los tenedores de bonos acepten el porcentaje mínimo ofrecido por esta deuda. Sin embargo, si los términos y condiciones de los títulos lo permiten, como en este caso, los bonistas pueden no aceptar la oferta propuesta y quienes toman esta postura (los holdouts) mantienen su derecho a reclamar el pago de los bonos por su valor nominal.

.

Justamente la estrategia de estos fondos es no aceptar la oferta propuesta e iniciar acciones legales para poder obtener la totalidad del valor nominal y los intereses que corresponden. El fuerte de estos fondos está en su equipo de legales y en la posibilidad de ejercer presión sobre los gobiernos. El juez y la corte donde se lleva a cabo la disputa cumplen un papel fundamental en el desenlace. Existen varias particularidades que dependen de las condiciones de emisión pero así es como funciona el mecanismo en términos generales.

.

En el caso de la deuda argentina, como ya sabemos, hubo dos instancias de canje: en 2005 y 2010. Un 7% de los acreedores, que incluye estos fondos que mencionamos, no aceptaron la propuesta y continuaron con las acciones legales que finalmente terminaron por ganar el juicio en 2014 dejando a la Argentina con un problema a resolver.

.

La resolución está muy próxima, se podría decir que casi lista, y en este momento vamos a resaltar los beneficios más directos:

.

- El principal de ellos es la vuelta al crédito internacional. Para un progreso sustentable el país necesita de crédito a tasas accesibles. Ponerle punto final al litigio abrirá las puertas a nuevos préstamos con un costo más bajo que el de los últimos años. Hace no tantos meses la Argentina se había visto forzada a aceptar una tasa del 9.2% anual con un bono a 10 años cuando se debía pagar la amortización del Boden 2015 y finalmente se decidió emitir deuda a 5 años para evitar una tasa tan alta. Hoy en día se encuentra en 7% anual a 10 años, lo que ya supone una mejora y muchos analistas afirman que se reducirá todavía más.

.

- Esto aplica también para el crédito a las empresas. Aquellas que toman deuda en el exterior se ven condicionadas por el riesgo país y luego de que Argentina se reincorpore a los mercados el premium de riesgo que pagaran será menor. Es crucial para el crecimiento del país que las empresas puedan endeudarse a tasas razonables, en línea con el crédito barato del resto del mundo.

.

- Se mejor la confianza con inversores extranjeros que están esperando que se cierre este capítulo para traer inversiones al país.

.

Se trata de un importante paso que finalmente le abrirá nuevas puertas a la Argentina y oportunidades de inversión. De eso hablaremos en los próximos artículos.

.

.

Recuerde que desde DW Global Investments le enviamos diferentes estrategias de inversión y actualizaciones sobre la coyuntura económica mundial. Suscríbase de forma gratuita haciendo clic aquí.

.

.

Mercado Americano

Las acciones de USA cerraron la sesión del viernes con un dejo de pesimismo pero marcaron ganancias en lo que fue de la semana. El precio del crudo y el índice de referencia S&P 500 (SPX) se movieron de forma similar. En lo que va del mes, la correlación entre ambas variables ha sido de un 90%. El producto bruto interno que fue anunciado el viernes resultó ser 1%, mayor al 0.7% pronosticado. La realidad es que el crecimiento todavía sigue lento. El Dow Transports (IYT) – sector de transporte – suele ser el que lidera la suba, en este caso ganó 1.6%. El sector de servicios públicos mientras bajó. El dato de la inflación fue alentador, de un 1.7% en enero, el mayor desde julio 2014. En lo que fue de la semana el S&P 500 Index (SPX) subió 1.6% mientras que el Dow Jones Industrial Average’s ($DJI) lo hizo por 1.5%. El Nasdaq (QQQ) ganó 1.7% mientras que las small caps (RUT, IWM) lideraron la suba con 2.7%.

.

A pesar de la suba en las acciones, la demanda de bonos del tesoro apenas se debilitó. Luego del anuncio del positivo producto bruto interno, las estimaciones sobre una potencial suba de tasas aumentaron, aunque de todas formas las chances se mantienen relativamente bajas, reflejadas en una tasa a 10 años de 1.76%, históricamente baja. El precio del crudo subió moderadamente esta semana que pasó, ayudando a las acciones. Los rumores sobre un supuesto techo a la producción por parte de los productores líderes colaboró con que esto suceda pero los inventarios se mantienen en niveles record y la demanda continua débil.

.

Aunque la temporada de balances haya prácticamente terminado, la agenda económica viene cargada. Esperamos el dato del empleo que será anunciado el viernes, la venta de viviendas el día lunes, inversiones en construcción el martes (ambos relacionados con el sector inmobiliario). El mercado laboral sigue mejorando y esto aumenta la posibilidad de una potencial suba de tasas en marzo.

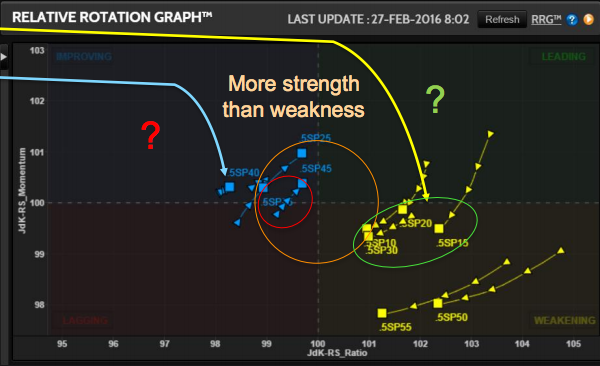

A continuación, les dejo el análisis de Reuters sobre los diferentes sectores del mercado:

Sector más fuerte: Materiales, industriales, energía (círculo verde)

Sector más débil: Tecnología (círculo rojo)

Eventos Económicos (2/29– 3/04)

Lunes:

8:45 am CT – Chicago PMI

9:00 am CT – Pending Home Sales

9:30 am CT – Dallas Fed Mfg. Survey

Martes:

Auto Sales – All Day

8:45 am CT – PMI Mfg. Index

9:00 am CT – ISM Mfg. Index

9:00 am CT – Construction Spending

Miércoles:

6:00 am CT – MBA Mortgage Applications

7:15 am CT – ADP Employment Report

9:00 am CT – Fed’s Williams Speaks

9:30 am CT – Oil Inventories

1:00 pm CT – Beige Book

Jueves:

7:30 am CT – Weekly Jobless Claims

7:30 am CT – Productivity and Costs

8:45 am CT – PMI Services Index

9:00 am CT – Factory Orders

9:00 am CT – ISM Non-Mfg. Index

9:30 am CT – Natural Gas Inventories

Viernes:

7:30 am CT – February Jobs Report

7:30 am CT – International Trade

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail en “Subscribe to Newsletter” en esta misma página.

Todos los comentarios y dudas que tenga son bienvenidos.