Escrito por Daniela Wechselblatt, CFA

Como mencionamos en reiteradas ocasiones, los bonos son uno de los instrumentos más conservadores que un inversor tiene a disposición. Sin embargo, así todo, no se deben dejar de considerar los riesgos o factores que pueden alterar su precio durante la vida del bono o afectar el grado de cobrabilidad. Existen varios riesgos, como por ejemplo, de suba de tasas de interés (que ocasiona que los bonos caigan de precio), de incobrabilidad, de rescate anticipado, de aumento de spread de tasas o de reinversión.

En el que hoy nos vamos a enfocar es en el riesgo de incobrabilidad, conocido en el mundo financiero como riesgo de default y que es el que le más les quita el sueño a los inversores.

.

Riesgo de default

Si alguna vez le prestamos dinero a alguien, es probable que hayamos considerado las probabilidades de que nos fuera o no reembolsado. De eso se trata el riesgo de incobrabilidad. Algunos préstamos implican asumir mayores riesgos que otros.

Lo mismo sucede cuando se invierte en bonos. Estamos asumiendo el riesgo de que se cumpla la promesa del emisor de reembolsar el capital y pagar el interés en las fechas y condiciones acordadas. Como bien sabemos, los bonos pueden ser emitidos por estados o compañías privadas. Mientras que la deuda del tesoro americano es generalmente considerada libre de riesgo, la mayoría de los bonos corren con la posibilidad de incumplimiento. Esto significaría que el deudor se podría llegar a retrasar en pagarle a los acreedores, podría también llegar a ofrecer el pago con descuento (luego de entrar en convocatoria de acreedores), o, en el peor de los escenarios, se encontraría imposibilitado de reembolsar la deuda en modo alguno (si es que la empresa cesa sus operaciones). Recordemos el caso del default argentino en 2001. Recién en 2005 se ofreció el primer canje de deuda y en 2010 el segundo, a precios de descuento.

Calificadoras de riesgo

Las calificaciones crediticias, si bien presentan limitaciones, son una forma de evaluar el incumplimiento y el riesgo crediticio. Las tres principales agencias calificadoras de riesgos son: S&P, Moody’s y Fitch. ¿Cuál es el rol de la agencia crediticia?

Las calificadoras evalúan el riesgo de impago y el deterioro de la solvencia del emisor. Utilizan distintas variables como la deuda acumulada, la velocidad en devolverla, entre otras, que les sirven para valorar el potencial económico de la empresa o país analizado.

Las calificadoras de riesgo suelen entrar en conflicto de intereses con los inversores, ¿por qué?

El conflicto se da porque quien paga por las calificaciones son los mismos emisores de deuda y no los inversionistas. El emisor claramente va a buscar a la calificadora que ponga mejor rating. El punto clave a resaltar es que una mejor calificación conlleva un menor riesgo percibido, lo que a su vez implica que el emisor pague una menor tasa de interés por los títulos emitidos. Con lo cual hay una clara intencionalidad por parte de las calificadoras y del emisor de asignar el mejor rating posible, haciendo que sus intereses estén alineados, pero no así con los del inversor. Este conflicto quedó en evidencia en la crisis sub-prime de EEUU que se produjo en 2008, donde las calificadoras de riesgo asignaron ratings demasiado seguros a activos que luego salió a la luz que eran basura. Una vez que esto ocurrió las agencias aumentaron sus controles.

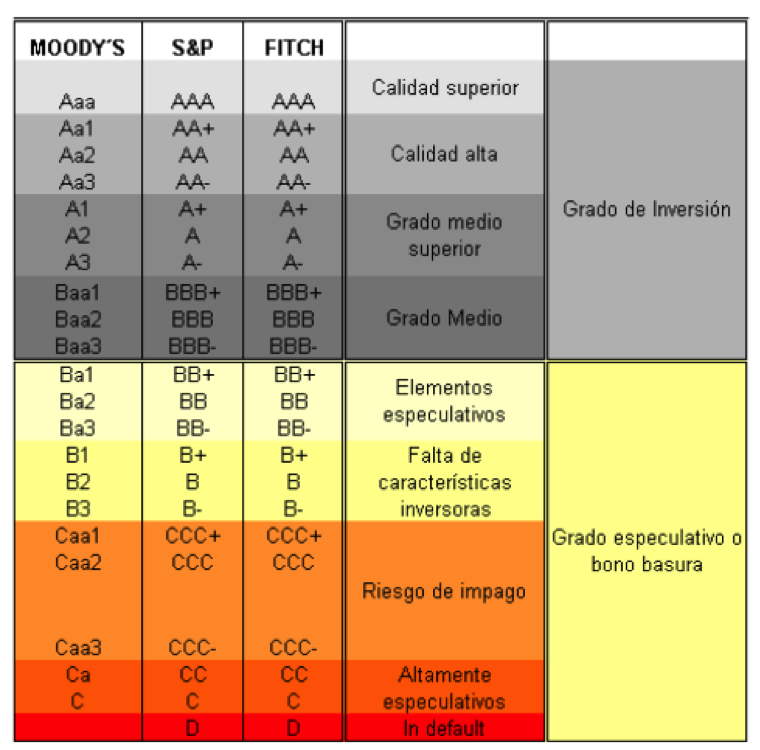

A continuación podemos encontrar la escala que ratings que utilizan las principales agencias crediticias.

La principal división se da entre bonos grado de inversión y bonos especulativos. El primer grupo abarca compañías que tienen balances financieros sólidos y que presentan menor riesgo de impago. Por otro lado, los bonos especulativos van a pertenecer a compañías más endeudadas y con mayor probabilidad de impago. Esto va a estar relacionado con el rendimiento que nos dejen las diferentes emisiones. A mayor riesgo, exigiremos un mayor rendimiento en compensación.

.

¿Qué ocurre cuando finalmente una empresa se encuentra en aprietos?

Por lo general la compañía entra en convocatoria de acreedores. En EEUU se lo conoce como Chapter 11.

El capítulo 11 de la Ley de Quiebras de USA permite a las empresas en el país norteamericano con problemas financieros a reorganizarse bajo la protección de la ley. Tanto tenedores de bonos como accionistas dejan de recibir cupones y dividendos respectivamente.

La particularidad es que la empresa continúa operando. Con lo cual existe la posibilidad de que a futuro se recupere y siga pagando sus obligaciones (como paso con American Airlines en 2011, por ejemplo) o que finalmente quiebre. Cuando esto ocurre se dice que entra en Chapter 7.

Bajo el capítulo 7 la empresa cesa sus actividades, se vende la totalidad de los activos y se distribuye el capital resultante entre los acreedores. El monto restante se distribuye entre los accionistas. La empresa desaparece del mercado.

.

¿Cuáles son las probabilidades de que esto ocurra?

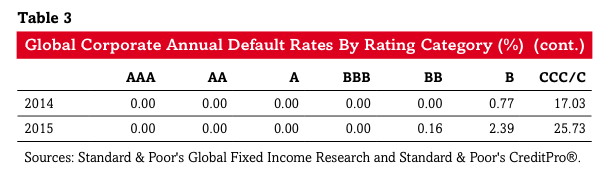

De acuerdo a estudios de S&P, los defaults que ocurrieron en los últimos 2 años en compañías en el mundo calificadas por esta agencia crediticia fueron las siguientes:

Como podemos ver en el gráfico, el riesgo está sobre concentrado en empresas con calificación C. Podemos decir también que si bien es un riesgo que debemos considerar, en la práctica el porcentaje de compañías que entran en cesación de pagos es relativamente baj0.

Recordemos que un acertado análisis de riesgos nos dará una idea de los retornos que debemos exigir sobre nuestras inversiones.

Para ponerse en contacto con nuestro equipo y averiguar sobre cómo invertir en bonos haga clic acá.

Mercado Americano

Los mercados se mantuvieron en un estado de “wait and see” (esperar y ver) durante la semana pasada esperando las palabras de Yellen el día viernes, en donde anunció casi directamente una próxima suba de tasas. Esta posible suba podría darse hasta en septiembre. El dato de la manufactura finalmente se está reavivando para el 2016 y la venta de nuevas viviendas se podría estar acelerando pronto. Estos factores, sumados al consumo, deberían ser más que suficientes para que la Fed considere salir de lo que son tasas de interés de emergencia. En lo que fue de la semana el S&P 500 Index (SPX) cayó 0.7% y el Dow Jones Industrial Average lo hizo por 0.8%. El Nasdaq (QQQ) se hundió un modesto 0.4% mientras que las small caps (RUT, IWM) subieron mínimamente.

El crudo finalmente rompió con su tendencia alcista que se venía generando por la especulación sobre un recorte de la producción. El crudo finalizó la semana abajo por 3%. El precio de los bonos no se movió demasiado pero el viernes hubo venta de papeles por los comentarios “halcón” de la Fed. La tasa del bono del tesoro a 10 años subió a 1.63%.

A pesar de que hay muchos datos económicos a ser anunciados esta semana, se estará esperando con expectativa el dato del empleo de agosto el día viernes. El consenso está en 175,000 empleos que seguiría los 255,000 de julio y el extraordinario valor de 292,000 de junio. La estimación máxima esta en 215,000 que de llegar a darse sería más que suficiente para aumentar las chances de suba de tasas en septiembre.

Eventos Económicos (8/29 – 9/02)

Lunes:

7:30 am CT – Personal Income & Outlays

9:30 am CT – Dallas Fed Mfg. Survey

Martes:

8:00 am CT – Case-Shiller Housing Price Index

9:00 am CT –Consumer Confidence

Miércoles:

6:00 am CT – MBA Mortgage Applications

7:00 am CT – Fed’s Kashkari Speaks

7:15 am CT – ADP Employment Report

8:45 am CT – Chicago PMI

9:00 am CT –Pending Home Sales

9:30 am CT – Oil Inventories

2:15 pm CT – Fed’s Evans Speaks

Jueves:

Auto Sales – All Day

7:30 am CT – Weekly Jobless Claims

7:30 am CT – Productivity & Costs

8:45 am CT – PMI Mfg. index

9:00 am CT – ISM Mfg. Index

9:00 am CT –Construction Spending

9:30 am CT – Natural Gas Inventories

11:25 am CT – Fed’s Mester Speaks

Viernes: 7:30 am CT – August Jobs Report

7:30 am CT – International Trade

9:00 am CT – Factory Orders

12:00 pm CT – Fed’s Lacker Speaks

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail haciendo clic acá.

Todos los comentarios y dudas que tenga son bienvenidos.