Escrito por Daniela Wechselblatt, CFA

La temporada de resultados de balances ya comenzó y los bancos están anunciando buenos resultados de ganancias que superan las estimaciones.

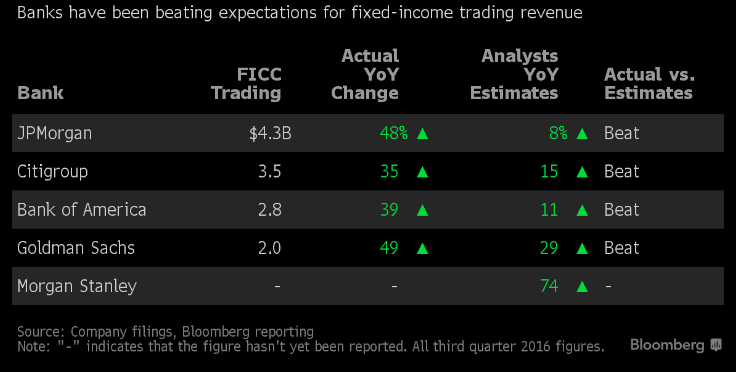

Veamos los resultados del último trimestre reportados hasta ahora:

El único que falta del listado que reporte resultados es Morgan Stanley pero el resto ya dio su veredicto.

¿Las razones de la mejora en el desempeño?

- Ganancias en transacciones de renta fija que fueron logradas en parte gracias a los vaivenes y la indecisión de la Fed. En los últimos meses las idas y vueltas generaron volatilidad en la renta fija y fue bien aprovechada por la mayoría de los bancos para tradear esta clase de activos.

- Reducciones de personal y de costos en general.

- Mejora de los niveles de capital (Equity Tier).

El banco que no esta incluido en el listado y merece también ser mencionado es el Wells Fargo, que este último trimestre también reportó mejor a lo esperado. Pero luego del escandalo por el fraude en la apertura de cuentas, se espera que los demás bancos que son competencia puedan salirse beneficiados llevándose parte de su clientela y el impacto recién se reflejaría el próximo trimestre.

.

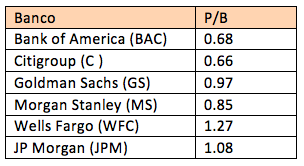

¿Qué medidas o ratios podemos usar para evaluar a los bancos?

El Price/Book – P/B (Precio/Valor Libros) es la más utilizada para el sector bancario. ¿Ventajas? Varias. Vamos a mencionar dos de ellas.

- En el caso de los bancos, los componentes del balance suelen ser mas líquidos que en otras industrias, con lo cual la valuación debería ser más acertada. De esta forma el valor libros es más representativo del valor de la compañía que en otras industrias.

- La otra ventaja consiste en que el valor libros es menos volátil que las ganancias utilizadas para calcular el Price/Earnings (Precio/Ganancias). Los bancos suelen estar expuestos a grandes variaciones en los resultados por la misma naturaleza de la industria.

.

¿Qué parámetros utilizamos para sacar conclusiones?

Un P/B mayor a 1 significa que la acción esta valuada por encima del valor libros y, por el contrario, un P/B menor a 1 implicaría que la acción cotiza a descuento en relación a su patrimonio. Es decir, si hoy se liquidara la compañía, en teoría nos estaríamos llevando más dinero que el que invertimos en la compra de la acción. Cuando una compañía tiene un valor libros menor a 1, resulta un llamado de atención para los inversores que buscan valor (value investors). Es el clásico indicador de que pueden estar frente a una oportunidad de compra.

Pero antes de sacar conclusiones apresuradas, debemos hacernos dos preguntas clave:

- ¿Cuál es el evento que esperamos que ocurra y que haría subir la cotización de la acción?

- ¿Cuándo estimamos que esto puede llegar a ocurrir?

Para responder a la primera pregunta, podríamos mencionar la posible suba de tasas de la Fed, que va a hacer aumentar el margen entre tasa pasiva y activa incrementando la rentabilidad del banco. Siempre tenemos que tener en vista qué evento esperamos que nos lleve al resultado deseado para evitar esperar la suba de la acción eternamente. Pasando a la segunda pregunta, si hablamos de cuándo, podemos decir que la venimos esperando hace años, pero cada vez vemos más cerca la tan esperada segunda suba de tasas. Hoy en día hay más de un 60% de probabilidades de que esto ocurra el próximo diciembre. Recordemos que la primera se produjo en ese mismo mes pero del 2015.

A continuación les dejamos los P/B de los siguientes bancos para que les sirva de disparador para el análisis:

.

Para ponerse en contacto con nuestro equipo y averiguar sobre cómo invertir en EEUU haga clic acá.

.

Mercado Americano

Los mercados mostraron poca reacción a las novedades económicas pero también con respecto a las elecciones presidenciales. Las posibilidades de una suba de tasas para la reunión de noviembre son casi nulas dado que la Fed muy probablemente no quiera generar movimientos bruscos en los mercados justo unos días antes de las elecciones. Las acciones terminaron casi sin cambios el día viernes. Ni si quiera los resultados positivos de los balances de los bancos pudieron tener efecto. Mientras que la inflación aumenta y la economía se mantiene cercana al pleno empleo, la temporada de resultados de balances debería ser el factor clave que empuje a los mercados al alza. En lo que fue de la semana el S&P 500 Index (SPX) cayó un 1% y el Dow Jones Industrial Average perdió un modesto 0.6%. El Nasdaq (QQQ) cayó un 1.1% y las small caps (IWM) lideraron las pérdidas con una caída de 1.9%. Siempre seguimos a las small caps de cerca ya que históricamente se comportaron como un indicador que se adelanta al resto del mercado.

El rally en el crudo (/CL) siguió su curso trepando un 1.5%, a pesar de los aumentos en inventarios. Aunque se que se espera que en la próxima reunión de la OPEP se discuta sobre el posible acuerdo de limitar la producción de crudo, los especuladores todavía se cuestionan si esto tendrá un efecto positivo en el precio del crudo.

La tasa del bono del tesoro a 10 años se ubicó el viernes en 1.79%. Las chances de suba de tasa de interés para noviembre son casi nulas, toda la expectativa esta puesta en que esto ocurra en diciembre. A pesar de esto, el aumento en el consumo no esta tomando velocidad y todavía quedan las elecciones de por medio que adicionan incertidumbre al panorama.

Esta semana estaremos siguiendo los resultados de balances y datos económicos como los precios del consumidor, el mercado de construcción de viviendas de la mano de los nuevos permisos para la construcción, reclamos de desempleo y el libro beige de la Reserva Federal.

Eventos Económicos (10/17 – 10/21)

Lunes:

7:30 am CT – Empire State Mfg. Survey

8:15 am CT – Industrial Production

11:00 am CT – Fed’s Fischer Speaks

Martes:

7:30 am CT – Consumer Price Index (CPI)

9:00 am CT – Housing Market Index

3:00 pm CT – Treasury International Capital

Miércoles:

6:00 am CT – MBA Mortgage Applications

7:30 am CT – Housing Starts

7:45 am CT – Fed’s Williams Speaks

9:00 am CT – Atlanta Fed Business Inflation Expectations

9:30 am CT – Oil Inventories

12:30 pm CT – Fed’s Kaplan Speaks

1:00 pm CT – Beige Book

Jueves:

7:30 am CT – Weekly Jobless Claims

7:30 am CT – Philly Fed Business Outlook Survey

7:30 am CT – Fed’s Dudley Speaks

9:00 am CT – Existing Home Sales

9:00 am CT – Leading Economic Indicators

9:30 am CT – Natural Gas Inventories

Viernes: 9:15 am CT – Fed’s Tarullo Speaks

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail haciendo clic acá.

Todos los comentarios y dudas que tenga son bienvenidos.