Escrito por Daniela Wechselblatt, CFA

Nos encontramos ante una situación bastante particular, mientras que el S&P esta semana alcanza máximos históricos, la tasa del tesoro a 10 años se hundía tocando mínimos también históricos de 1.367% durante la semana pasada.

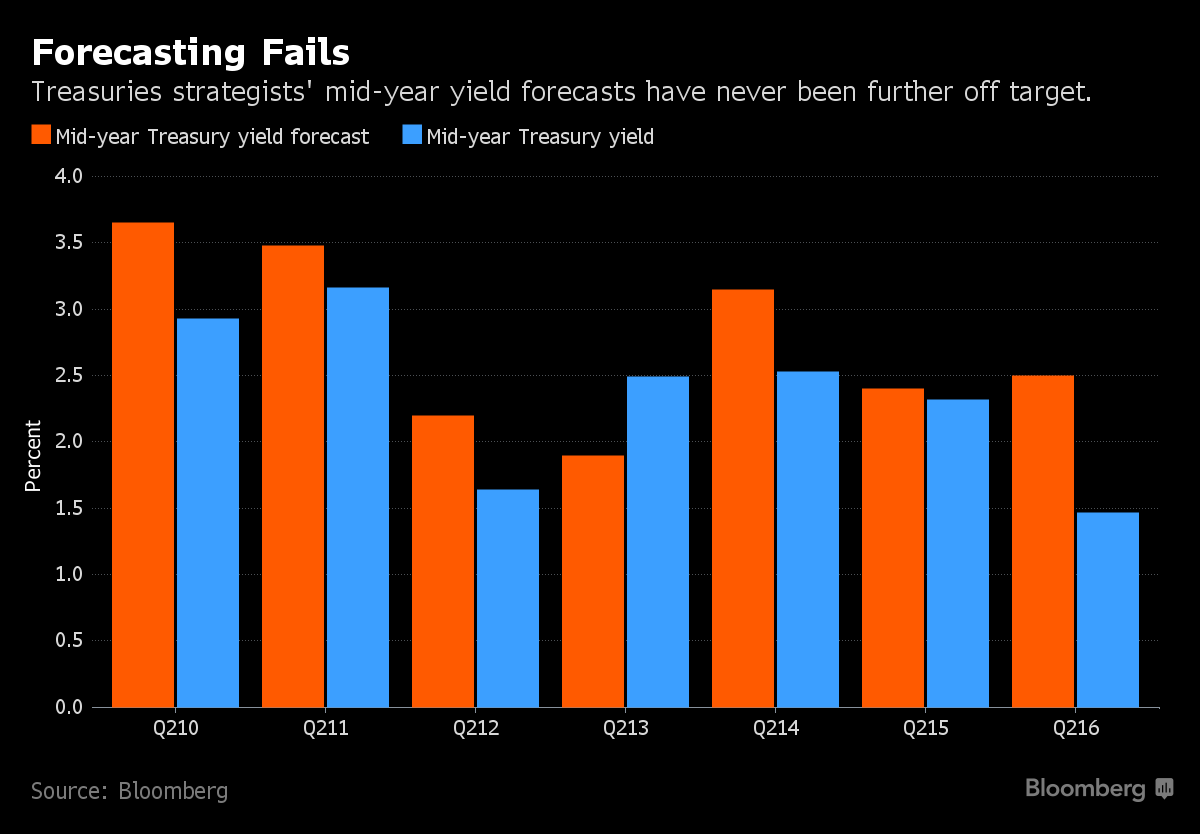

Nunca los analistas estuvieron tan errados como en los últimos años. Ellos mismos vieron caer la tasa de desempleo a la mitad desde la crisis financiera del 2008 hasta el día de hoy y jamás se imaginaron que las tasas de interés alcanzarían niveles mínimos en este momento. Siguiendo la misma lógica, con una inflación que se espera que alcance el 2%, claramente la expectativa era ver las tasas subiendo este año. Pero ocurrió lo contrario. ¿Por qué? Las tasas se derrumbaron debido a las “sorpresas” a nivel macro. En lo que respecta a la última reunión de la Fed, donde se suponía que podían llegar a haber elevado los tipos de interés, se dio en medio de la incertidumbre por “Brexit” y decidieron no elevar.

.

No es sólo la incertidumbre mundial que impacta en el comportamiento de los inversores, la novedad es que el contexto externo ha sido muy considerado por la Fed a la hora de tomar decisiones aunque los indicadores de la economía doméstica en EEUU estén mostrando mejoras continuas.

.

Para poner los valores en perspectiva, al 31 de diciembre la tasa del tesoro a 10 años se ubicaba en 2.27%. La media de los analistas pronosticaba una tasa en aumento durante el 2016, que en promedio podía llegar a alcanzar los 2.78% hacia fines del año. Muy probablemente suponiendo dos subas de tasa en el año. Pero dada la situación de hoy en día, nos encontramos bastante lejos de estos pronósticos. Los principales bancos ya recortaron las proyecciones drásticamente dejándolas entre 1.5 y 2%. A continuación el gráfico nos muestra que tan alejados estuvieron los pronósticos de tasas en el último tiempo, y como esta divergencia se acentuó en el 2016.

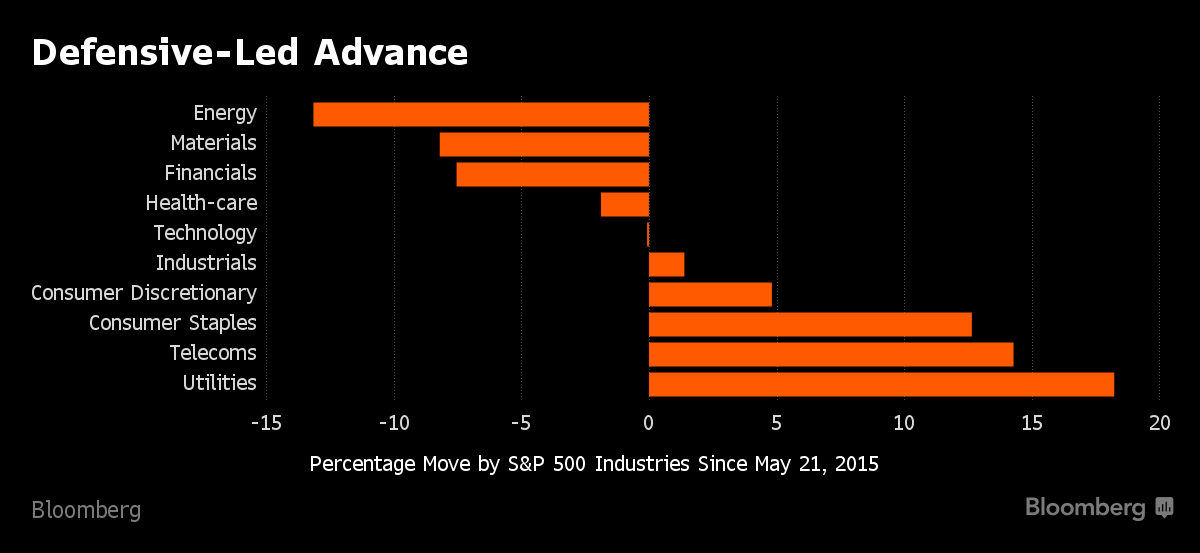

La difícil tarea de encontrar el rumbo del mercado, con tasas que bajan y acciones de compañías defensivas que superan a las cíclicas

Para quienes inicialmente apostaron por una caída de los bonos para el 2016, todo les salió al revés. Los bonos no dejaron de subir. Las tasas soberanas en Japón se tornaron negativas y en Europa, que ya venían negativas, siguieron esa misma tendencia. El último evento de relevancia fue el voto en Reino Unido, que impulsó aún más la demanda de bonos del tesoro americano, como forma de cubrirse ante aquel escenario de incertidumbre inesperado por los mercados.

.

En cuanto al mercado de renta variable, empezó el año trastabillando con la caída por los temores de la desaceleración de China y luego el desempeño continuó de forma selectiva. Las compañías anti-cíclicas, con ganancias más estables y dividendos altos como las de servicios públicos, consumo básico y telecomunicaciones fueron las que mejor se desempeñaron. Por otro lado, las empresas cuyas ganancias son más sensitivas a los vaivenes del mercado (cíclicas), incluidos los productores de commodities y los bancos, resultaron los perdedores de este último tiempo, hundiéndose más de un 7%.

Sector bancario: el estrangulamiento de los bancos, ¿oportunidad de compra?

El sector bancario en EEUU es el único que viene con pérdidas en lo que va del año. Los bancos son quienes están esperando más ansiosamente algún indicio de suba de tasas por parte de la Fed. ¿Por qué? Ante una suba de tasas de referencia, los bancos tienen la capacidad de elevar rápidamente la tasa en los préstamos de interés variable, pero no actúan con esa misma velocidad para aumentar la tasa abonada por los depósitos. Si tenemos en cuenta que la Fed muy probablemente suba las tasas de forma paulatina, esta situación se puede prolongar en el tiempo. Como es bien sabido, el negocio de los bancos comerciales es el spread entre la tasa ganada por los préstamos y el costo de los depósitos (diferencia entre la tasa pasiva y la activa). Una ampliación en el spread implica mayores ganancias para el banco.

.

Dada la situación presentada anteriormente, los bancos constituyen uno de los sectores más retrasados. Los bancos americanos fueron severamente castigados luego de la votación en Reino Unido. Pero la realidad es que su situación en cuanto a endeudamiento y capitalización dista mucho de sus pares europeos. Ya hablamos de lo difícil que resulta hacer pronósticos de tasas últimamente, pero para quienes crean que están tocando un piso y les espera un camino ascendente, este sector tiene buen potencial. Ejemplos de ellos son el JP Morgan Chase (JPM), Goldman Sachs (GS), Bank of America (BAC) o mismo inversiones diversificadas a través de ETFs como el XLF (Financial Select Sector SPDR, que sigue al índice de los grandes bancos) o el KRE (SPDR S&P Regional Banking, que sigue al índice de los bancos regionales de EEUU). Estaremos atentos a los resultados trimestrales que empiezan a reportar esta semana, lo que nos dará otra pauta sobre su salud financiera.

>

Para obtener más recomendaciones de inversión de nuestros especialistas o averiguar cómo invertir haga clic acá.

.

Mercado Americano

Las acciones en USA terminaron la semana en alza con el índice de referencia S&P 500 (SPX) que cerró a 1 punto de su récord de $2130.82 en mayo. Las acciones se recuperaron por completo del golpe post Brexit y ya alcanzan nuevos máximos. El crecimiento en los salarios que fue anunciado el viernes resultó mejor a lo esperado. El desempleo aumentó un 0.2% alcanzando 4.9% pero de todas formas refleja un mercado laboral fuerte ya que la población económicamente activa aumentó a 62% (trabajadores que habían dejado de buscar empleo en mayo, ahora vuelven a la búsqueda en junio). El consumo continúa sosteniendo la economía y tendremos más datos que nos aporten claridad a la situación esta semana que empieza. En lo que fue de la semana el S&P 500 Index (SPX) finalizó 1.3% arriba y el Dow Jones Industrial Average subió 1.1%. El Nasdaq (QQQ) lideró los índices con una suba del 2% y las small caps (RUT, IWM) ganaron un 1.2%. El S&P 500 Index presenta un nivel de resistencia en $2135, que ya fue superado el día lunes, lo que podría impulsar mayores ganancias.

.

El crudo (/CL) continuó volátil durante la semana que pasó. Finalizó la semana con pérdidas de un 8% luego de que los inventarios se redujeron en tan solo 2.2 millones de barriles, mucho menos que los 6.7 millones esperados. A pesar de la suba de las acciones, las tasas del bono del tesoro americano cayeron fuertemente debido a su alta demanda. La tasa a 10 años se encuentra en 1.36%, niveles de piso récord. Los bancos comenzarán a reportar ganancias esta semana, y veremos cómo estas tasas están afectando negativamente su desempeño. El oro (/GC) sigue siendo demandado al ritmo en que las preocupaciones por las divisas aumentan. Este metal precioso trepó un 1.5% en la semana y se encuentra arriba por $100 post Brexit.

.

El dato de la inflación y del consumo constituyen los temas fundamentales a seguir. La temporada de balances comenzó con los resultados de Alcoa (AA) anunciados el lunes. Los precios de importación y exportación, así como los precios de producción serán anunciados. También lo será las ventas minoristas y las ventas de autos, que se espera que hayan bajado, viniendo de niveles elevados en abril y mayo. La confianza del consumidor a ser anunciada el viernes nos dará una idea del impacto de Brexit sobre el consumo. También tendremos algunos miembros de la FOMC que se expresarán durante la semana y esperemos que dejen de reflejar la indecisión que vienen mostrando hasta el momento.

Eventos Económicos (7/11 – 7/15)

Lunes:

9:00 am CT – Fed’s George Speaks

9:00 am CT – Labor Market Conditions Index

8:30 pm CT – Fed’s Mester Speaks

12:00 pm CT – 3-Year Note Auction results

Martes:

7:45 am CT – Fed’s Bullard Speaks

9:00 am CT – JOLTS

9:00 am CT – Wholesale Trade

12:00 pm CT – 10-Year Note Auction results

4:30 pm CT – Fed’s Kashkari Speaks

9:30 pm CT – Fed’s Mester Speaks

Miércoles:

6:00 am CT – MBA Mortgage Applications

7:30 am CT – Import and Export Prices

8:00 am CT – Fed’s Kaplan Speaks

9:00 am CT – Atlanta Fed Business Inflation Expectations

9:30 am CT – Oil Inventories

12:00 pm CT – 30-Year Bond Auction results

1:00 pm CT – Beige Book

1:00 pm CT – Treasury Budget

5:00 pm CT – Fed’s Harker Speaks

Jueves:

7:30 am CT – Weekly Jobless Claims

7:30 am CT – PPI

9:00 am CT – Fed’s Bullard Speaks

9:30 am CT – Natural Gas Inventories

10:15 am CT – Fed’s Lockhart Speaks

12:15 pm CT – Fed’s George Speaks

5:40 pm CT – Fed’s Bullard Speaks

6:00 pm CT – Fed’s Kaplan Speaks

Viernes:

7:30 am CT – CPI

7:30 am CT – Retail Sales

7:30 am CT – Empire State Mfg. Survey

8:15 am CT – Industrial Production

9:00 am CT – Business Inventories

9:00 am CT – Consumer Sentiment

12:15 pm CT – Fed’s Kashkari Speaks

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail haciendo clic acá.

Todos los comentarios y dudas que tenga son bienvenidos.

—————————————————————————————————————————–

La información en este blog pretende ser útil y precisa para sus lectores. Sin embargo notar que no hay garantía de que la información sea precisa o que pueda cambiar de un momento a otro. Por favor notar que las opiniones vertidas en estas notas no constituyen una recomendación de compra o venta de ningún título valor. Quienes escriben estas notas no asumen responsabilidad por potenciales pérdidas que puedan surgir a partir de la lectura de las mismas.