Escrito por Daniela Wechselblatt, CFA

Ahora más que nunca teniendo en cuenta las subas de tasa de interés que se vienen en EEUU y considerando que esta fue una de las principales causas de la corrida cambiaria que vivimos en Argentina los últimos días, debemos repasar el concepto de duración de un bono (o“duration”, en inglés).

Cuando compramos bonos, existen dos principales riesgos a considerar. El riesgo de default y el riesgo de suba de tasas de interés. El primero ya lo abordamos en artículos anteriores (riesgo de default) y ahora nos vamos a concentrar en el segundo.

¿Querés aprender más? Averiguá por el curso para aprender a invertir en bolsa que arranca en junio acá o escribiendo a [email protected]/dw

¿Qué es la duración de un bono?

Si bien existen varias definiciones, la más aplicable es la de la duración modificada. ¿Qué mide? Mide la sensibilidad del precio del bono ante cambios de tasa de rendimiento del mismo. ¿Y por qué variaría la tasa de rendimiento? Por movimientos en las tasas de rendimiento del mercado o cambios en el riesgo del emisor.

En este momento, la Reserva Federal de EEUU se encuentra en medio de un proceso de suba de tasas de interés de referencia (Fed Funds Rate) que poco a poco se transmite a la tasa del bono del tesoro a 10 años. Recordemos que cuando las tasas de interés suben, el precio de los bonos cae porque los rendimientos aumentan (TIR – Tasa Interna de Retorno), y estos ajustan por precio. Entonces si nos encontramos en un contexto de suba de tasas, cuanto menor sea la duración del papel, menos nos afectará la suba en el precio del papel.

Por ejemplo, cuando decimos que un bono tiene una duración de 3, estamos refiriéndonos a que ante la suba de tasa de interés de ese papel en un 1%, el precio se caerá en aproximadamente un 3%. De forma similar, si tenemos un bono con una duración de 10, ante una suba de tasa de interés del 1%, el precio del bono se caerá en un 10%.

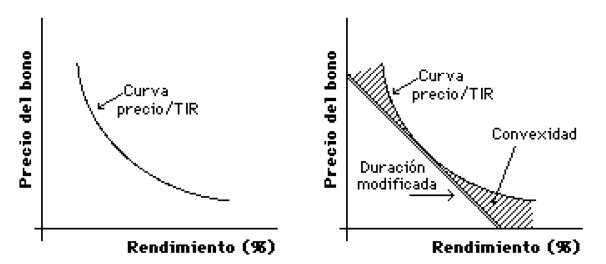

En el gráfico a continuación podemos ver tanto la relación inversa precio/TIR (izquierda) y la duración modificada de un bono (derecha).

¿Cuáles son las aplicaciones prácticas?

- Cuanto más largo es un bono, más le afecta la suba de tasas de interés y más caerá de precio. Por ejemplo, tenemos el Bonar 24 con vencimiento en 2024, amortización de capital a partir del 2019 y duración de 2.95. Por otro lado, tenemos el Discount con vencimiento en 2033, amortización de capital a partir del 2024 y duración de 6.82. Si las tasas en EEUU aumentan (altamente probable que ocurra), el que más caerá de precio va a ser el Discount. De hecho, fue lo que vimos que ocurrió en las últimas semanas. El Bonar 2024 caerá menos.

- Muchos deben estar pensando entonces qué sentido tiene comprar el bono más largo si puedo ir a uno corto. Lo que ocurre es que el mercado nos compensa por el riesgo extra que tomamos al ir a bonos largos y por eso el Bonar 24 rinde cerca del 6% y el Discount casi el 8%.

Ahora que entendemos el riesgo tasas de interés, ¿qué nos conviene hacer?

Acá es donde está la clave, si creemos que las tasas en EEUU van a subir sin pausa y de forma abrupta probablemente nuestra mejor opción sea ir al bono corto. Si en cambio creemos que la subida va a ser gradual y lenta de forma que el rendimiento más elevado más que compense una posible caída de precio del bono entonces tendríamos que ir por el bono largo. También deberíamos considerar que el deterioro de la calificación crediticia argentina afecta más a los bonos largos que a los cortos.

Como siempre, no solo tenemos que tomar en cuenta el contexto macroeconómico sino también evaluar cuánto riesgo estamos dispuestos a asumir por unos puntos más de rendimiento. Históricamente, las subas de tasas de interés en EEUU golpean fuertemente a los bonos de países emergentes por el efecto “aspiradora” de dólares que regresan al norte incentivados por las tasas más atractivas. Este efecto es sumamente peligroso para países como el nuestro que hoy en día dependen del financiamiento externo.

————————————————————————————————————————