Escrito por Daniela Wechselblatt, CFA

Volvemos a acercarnos a la reunión trimestral de la Fed y con ello surgen tanto dudas como rumores sobre el rumbo que decidirá tomar la autoridad monetaria.

¿Subirán las tasas?

Es la gran pregunta que todos nos hacemos. El futuro del dólar, que refleja las expectativas del mercado, indica que éste le ha asignado una muy baja probabilidad de ocurrencia a la posible suba para el 16 de marzo. Aunque la probabilidad de aumento de tasas para junio llegó a un 50%, cuando el mes pasado apenas alcanzaba el 2%. Esto se dio por la mejora en los datos económicos, el precio del barril que se encuentra más estable y la vuelta de los inversores a la renta variable (“modo riesgo”) en el último mes. De todas formas, los pronósticos de los bancos fueron reduciendo la proyección de suba para este año.

.

¿Qué tomará en consideración la Fed?

Debería poner foco la economía interna pero no puede dejar de observar lo que otros países están haciendo. Por el lado de la economía doméstica vemos que tanto el empleo como la inflación van por buen camino, y el consumo continúa siendo el motor de la economía. En cuanto al frente externo, vemos cómo en el mundo los gobiernos siguen inyectando estímulos económicos mientras que la Fed pretende tomar el camino inverso. ¿De qué países hablamos? De la unión europea y Japón principalmente.

.

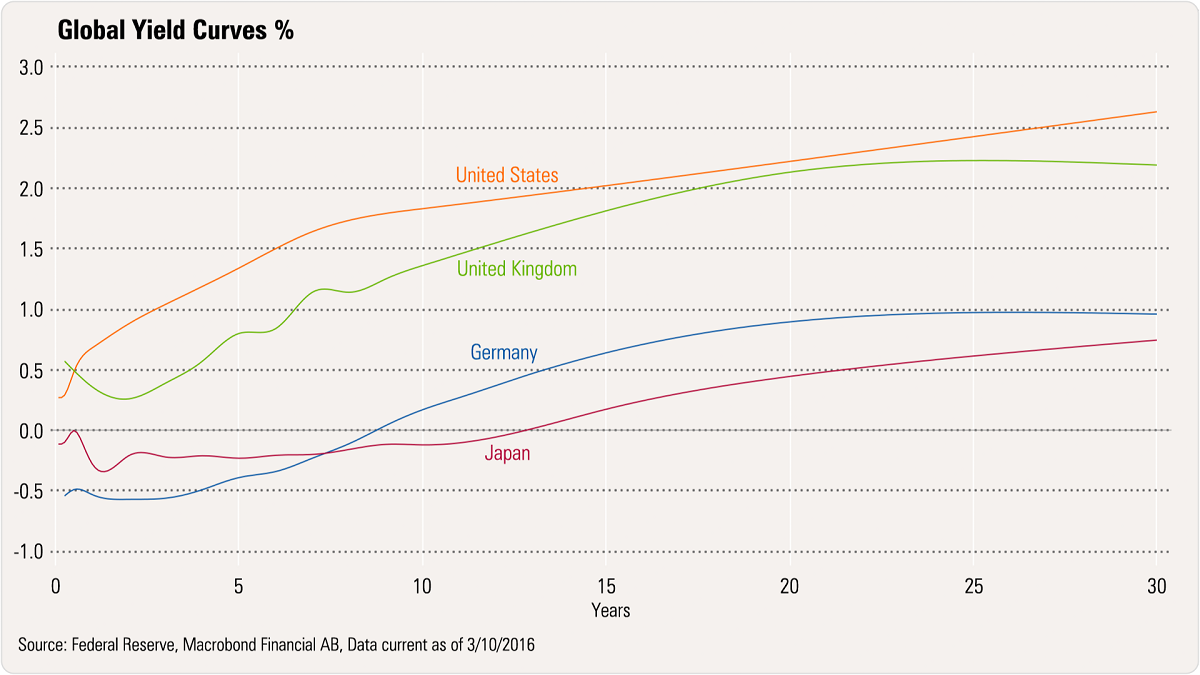

¿Qué nos dicen las curvas de tasas de hoy en día?

Nos encontramos ante un escenario de convivencia de tasas negativas con subas de tasa. En el siguiente gráfico podemos observar la curva de tasas de deuda soberana para USA, Reino Unido, Japón y Alemania. Un gráfico de curva de tasa nos muestra los tipos de interés de mercado disponibles para cada vencimiento, en este caso vemos el rango de 1 mes a 30 años.

Veamos qué conclusiones podemos sacar del siguiente gráfico:

>

- Tanto Alemania (considerados los bonos más seguros de la eurozona) como Japón muestran tasas negativas en el primer tramo de la curva. En el caso de Alemania, las tasas son negativas para los bonos con madurez menor a 8 años. La semana pasada, Mario Draghi (presidente del Banco Central Europeo – BCE) volvió a reducir las tasas y expandió el programa de estímulos monetarios con el objetivo de aumentar el crecimiento económico y la inflación. En cuanto a Japón, las tasas son negativas para cualquier bono con madurez menor a 13 años. Este país sorprendió con la medida en enero, luego de más de un año y medio que el BCE ya viene experimentando con esta política.

.

- Reino Unido y Japón muestran curvas invertidas en el primer tramo. Esto significa que hay expectativas de que los gobiernos decidan recortar aún más las tasas para los tramos cortos.

.

- La curva de USA es la única que se muestra “normal” (sin tasas negativas ni tramos de curva invertida), en la que un inversor obtiene una tasa más alta por invertir en un activo con madurez más larga. Es el único país donde la autoridad monetaria recientemente subió las tasas y muestra un crecimiento económico relativamente sólido. La curva “normal” es el escenario que debería darse comúnmente pero que hoy en día no ocurre.

.

Como podemos observar, el gráfico de tasas nos sirve para monitorear la economía, para ver en que etapa del cliclo económico se encuentran los paises y para prever posibles movimientos en las tasas de corto plazo.

.

¿Cuál es el dilema que se le presenta a la Fed?

Subir o no subir, ésa es la cuestión. Subir las tasas en un mundo que sigue recortando no parece ser muy convincente, ni es el camino que espera que se tome en esta reunión. Sobre todo si consideramos que el dólar se podría seguir fortaleciendo y quitando competitividad. Pero por otro lado están quienes alarman sobre la posibilidad de actuar demasiado tarde en relación con la inflación. Se trata del clásico debate de “palomas” (partidarios del crecimiento y el pleno empleo) vs. “halcones” (cuya prioridad es mantener el nivel de inflación bajo). Mañana, luego de la reunión de la Fed, tendremos un panorama más claro.

.

.

Recuerde que desde DW Global Investments le enviamos diferentes estrategias de inversión y actualizaciones sobre la coyuntura económica mundial. Suscríbase de forma gratuita al newsletter haciendo clic aquí.

.

.

Mercado Americano

Las ganancias continúan para el mercado de acciones de USA, en su 4ta semana consecutiva de subas. El viernes hubo subas del 1% y el índice de referencia S&P 500 rompió la media móvil de 200 ruedas ($2020) hacia el final de la semana. Mientras que la resistencia parece haberse ubicado en $2050 para el SPX, el nivel de 2k muy probablemente se transforme en soporte en el corto plazo. El rally del mercado americano fue impulsado principalmente por las noticias de la eurozona, luego de que el Banco Central Europeo anuncie nuevos estímulos y recortes de tasa para los depósitos, ninguna sorpresa. La suba del crudo (/CL) también colaboró con las acciones esta semana, las plataformas de perforación declinaron nuevamente y la IEA (International Energy Agency) expresó que el crudo pudo haber llegado a su piso el mes pasado. Tanto el Dow Industrials como el S&P 500 finalizaron la semana en máximos desde el 4 de enero. En lo que fue de la semana el S&P 500 Index (SPX) ganó un 1.1% mientras que el Dow Jones Industrial Average’s ($DJI) lo hizo por 1.2%. El Nasdaq (QQQ) subió 0.7% y las small caps (RUT, IWM) también lo hicieron por un modesto 0.4%. Hasta el cierre del viernes, el Dow y el SPX se encontraban solo un 1% por debajo del valor al 1ro de enero.

.

Con esta suba de las acciones, la demanda de los bonos del tesoro americano se debilito. La caída en el precio de los bonos empujo las tasas al alza, mientras que las posibilidades de una supuesta suba de tasas aumentaron luego de los datos económicos positivos presentados. La tasa de referencia a 10 años subió a 1.98%, que se trata del nivel más alto desde fines de enero. El precio del crudo (/CL) también se disparó durante la semana pasada incentivando una subida en las acciones. Se ubicó a $38 el barril por primera vez desde principios de diciembre. Hoy volvió a caer llegando a los $36.

.

La temporada de balances está prácticamente cerrada para este primer trimestre, el foco de la semana estará en los datos económicos a ser anunciados. La Fed, pendiente de la debilidad global, no se espera que suba las tasas en la reunión que se llevara a cabo esta semana. De todas formas tanto la inflación como el empleo continúan en aumento. Los datos relacionados con la inflación que recibiremos antes de la reunión de la Fed es el índice de precios de producción y el de precios del consumidor, que se espera que muestren ganancias. También tendremos el gasto del consumidor y las ventas minoristas. El consumo sigue siendo el motor de la economía.

>

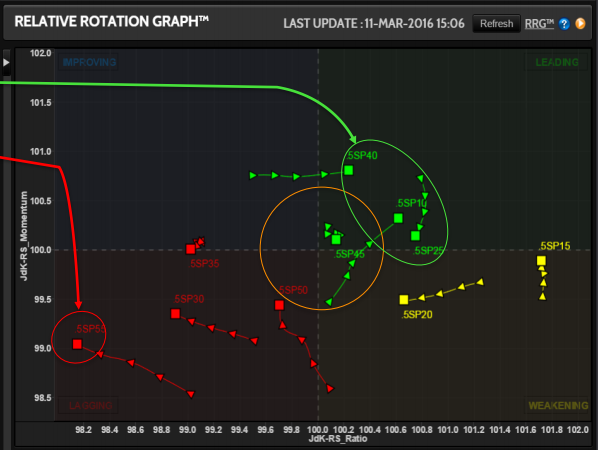

A continuación, les dejo el análisis de Reuters sobre los diferentes sectores del mercado:

Sector más fuerte: Consumo discrecional, energía, sector financiero (círculo verde)

Sector más débil: Servicios Públicos (círculo rojo)

Eventos Económicos (3/14– 3/18)

Lunes:

N/A

Martes:

FOMC Meeting Begins

8:45 am CT – PPI

7:30 am CT – Retail Sales

7:30 am CT – Empire State Mfg. Survey

9:00 am CT – Business Inventories

9:00 am CT – Housing Market Index

3:00 pm CT – Treasury Intl. Capital

Miércoles:

6:00 am CT – MBA Mortgage Applications

7:30 am CT – Consumer Price Index (CPI)

7:30 am CT – Housing Starts

8:15 am CT – Industrial Production

9:30 am CT – Oil Inventories

1:00 pm CT – FOMC Meeting announcement

1:30 pm CT – Fed Chair Yellen Press Conf.

Jueves:

7:30 am CT – Weekly Jobless Claims

7:30 am CT – Philly Fed Business Survey

9:00 am CT – JOLTS

9:00 am CT – Leading Economic Indicators

9:30 am CT – Natural Gas Inventories

Viernes:

8:00 am CT – Fed’s Dudley Speaks

9:00 am CT – Consumer Sentiment

9:00 am CT – Atlanta Fed Business Expectations

10:00 am CT – Fed’s Rosengren Speaks

2:00 pm CT – Fed’s Bullard Speaks

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail en “Subscribe to Newsletter” en esta misma página.

Todos los comentarios y dudas que tenga son bienvenidos.