Escrito por Daniela Wechselblatt, CFA

Llegó el momento de la verdad y los contadores ya dieron sus veredictos finales anunciando el monto del pago del impuesto. Se trata del primer pago post blanqueo que a más de uno le habrá traído dolor de cabeza. Ser residente argentino no es tarea fácil. ¿Cómo mejoramos nuestra situación para el año que viene?

Esto nos lleva nuevamente al tema sobre qué hacer para que nuestra cartera de inversión sea más eficiente desde el punto de vista impositivo.

Para esto, resulta clave entender las diferentes fuentes de ganancias de nuestra cuenta de inversión. ¿Por qué? Porque el tratamiento impositivo es diferente para cada una de ellas.

¿Cuáles son estas fuentes?

- Ganancia de capital (compra/venta): Compramos el activo a un precio “x” y venderlo a un precio “y”. Nuestra ganancia, si es que la hay, es “y – x”. Ej.: compro una acción o bono a 100 y lo vendo a 120. 20 usd son de ganancia de capital. En el caso de que hubiera una pérdida de capital, también nos la podríamos computar para restar al pago impositivo.

- Ganancia por cobro de cupones (bonos): Si compro un bono que paga intereses regularmente, mi cuenta de inversión va a incrementarse cada vez que el emisor del bono pague los cupones correspondientes.

- Ganancia por cobro de dividendos (acciones): Algunas acciones pagan regularmente dividendos, lo que significa el reparto a los inversores de un porcentaje de las utilidades que la empresa genera.

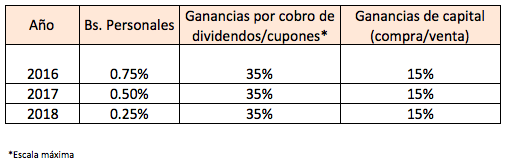

Una vez que entendimos esto, vamos a repasar el cuadro de pago de impuestos.

Vamos a la parte más importante, los tips impositivos:

- Para tener bonos del exterior, lo conveniente es que estén “empaquetados” (ya sea en un fondo, ETF, o de otras formas) y que los cupones se acumulen dentro del vehículo. De este modo solo tributamos cuando vendemos al 15% por ser ganancia de capital, en lugar de pagar el 35% cada vez que se recibe el pago de cupón.

- Si tenemos acciones el criterio es similar, solo tributamos cuando vendemos al 15% si es que hubo ganancias. Mientras no vendemos, diferimos el pago del impuesto.

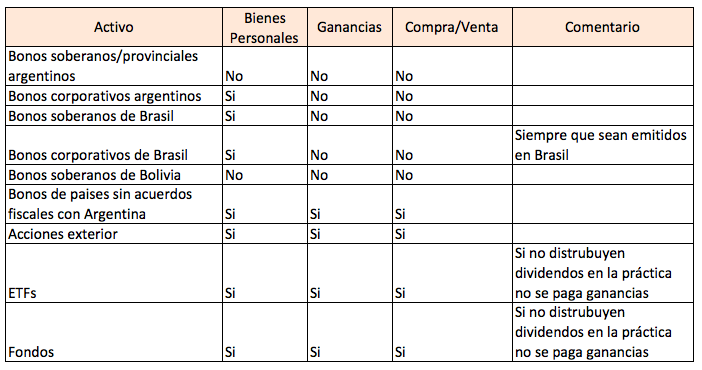

- Tener en cuenta para nuestra cartera a los bonos exentos (principalmente Argentina y Brasil). Pero sin sobre ponderar para no perjudicar la diversificación y no tomar riesgos excesivos que después nos cuesten caros.

- Si tenemos acciones argentinas con custodia en el país son exentas tanto de ganancias como de bienes personales.

- Recordemos que el impuesto de bienes personales tiende a desaparecer. En el 2017 será de 0,5%, en 2018 de 0,25% y luego en teoría quedará eliminado por completo.

- Para quienes tienen cuentas de inversión chicas, a no alarmarse. La escala de la primera tabla muestra el porcentaje máximo. Si bien se tendrán que pagar bienes personales este año y el que viene, es sólo por el monto que supere el patrimonio mínimo, que también esta previsto que aumente para el 2018 y 2019. En cuanto al impuesto a las ganancias, si estas se encuentran por debajo del mínimo no imponible no se tendrá que pagar este impuesto.

Estos son solo algunos de los consejos a seguir teniendo en cuenta en el aspecto impositivo. Es hora de rearmar las carteras y evidentemente no hay tiempo para perder, sino el año que viene lo volveremos a lamentar.

En los próximos artículos les compartiremos más detalles sobre inversiones convenientes que nos permitan “ahorrar” al pagar impuestos. ¡Pedí más información o suscribite al newsletter gratuito!

————————————————————————————————————————