Los bonos corporativos americanos, así como muchos activos en el mundo, atravesaron una primera mitad del año con altibajos. Como inversores amamos la sensación de estabilidad de recibir un flujo constante de fondos cuando todo el resto del mercado cae. Pero esta es una de las pocas veces que no llegaron a cumplir del todo en mantener el precio, aunque sea algo temporal. Esto a su vez le da una oportunidad a quienes ingresan hoy.

Los bonos grado de inversión son los emitidos por empresas o estados con buena calificación crediticia, y los famosos “high yield” (así es como se los llama en la jerga financiera en inglés) o de alto rendimiento son bonos emitidos por empresas o países con calificación crediticia más baja.

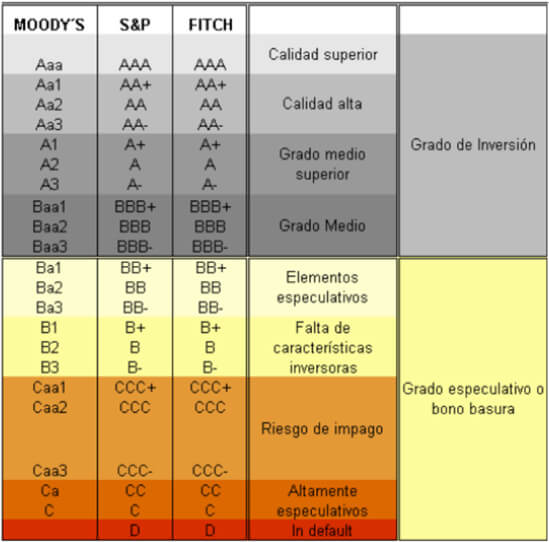

Tal como lo indica la tabla de calificadoras de riesgo, de AAA a BBB- se trata de deuda más conservadora y los comprendidos desde BB+ hacia abajo conllevan más riesgo y obviamente la recompensa consiste en mayores rendimientos.

En el mundo de deuda de alto rendimiento claramente no todos los emisores son de la misma calidad. Tenemos empresas sólidas y con trayectoria como Ford con calificación BB+, que históricamente fue de alta calidad y durante la pandemia cayeron un escalón. Por otro lado, están los bonos como los argentinos que con una calificación CCC, esta es la famosa “deuda basura” (o distressed debt en inglés) que está a un paso del default, solo para inversores con un perfil de riesgo excesivamente elevado o fondos de cobertura.

Hay un universo de bonos de alto rendimiento de calidad intermedia (mayormente BB) muy interesantes con una relación riesgo/retorno favorable para el inversor. Hoy en día estos rinden en promedio entre el 8% y 9% anual, tasas increíblemente atractivas. ¿Por qué ocurre? Porque en toda la primera parte del año los bonos ajustaron sus precios por la fuerte suba de tasas de interés llevada a cabo por la Reserva Federal americana, que se utilizó como herramienta para combatir la inflación. Y en esta segunda mitad del año a las subas de tasa de interés se le suma el miedo a la desaceleración económica. ¿Qué ocurre si llegara a darse el escenario de recesión?

El riesgo crediticio aumentaría, pero probablemente se compensaría con un giro en la política monetaria de la Fed, que podría llegar a reducir las tasas de interés para reactivar la economía aumentando los precios de los bonos y el efecto neto podría ser neutral.

Para tener como referencia, los bonos grado de inversión rinden en promedio entre el 5% y 6% y los bonos del tesoro americano entre el 2.5% y el 3.25%.

.

Para obtener más información sobre asesoramiento en inversiones hacé clic acá.

.

Riesgo de invertir en bonos

Los bonos son el activo más conservador. Sin embargo, antes de invertir es bueno repasar sus riesgos.

El traspié de los bonos durante la primera mitad del año fue por la abrupta suba de tasas de interés que ocasionó la caída de los precios, pero quien mantiene la deuda al vencimiento seguirá recibiendo cupones y sus bonos continuarán rindiendo.

Ahora sí, el peor enemigo, como bien sabemos los argentinos, es el riesgo de default. Mientras que la deuda del tesoro americano es considerada libre de riesgo, la mayoría de los bonos corren con la posibilidad de incumplimiento. Esto significa que el deudor se podría llegar a retrasar en pagarle a los acreedores, podría también llegar a ofrecer el pago con descuento luego de entrar en convocatoria o, en el peor de los escenarios, se encontraría imposibilitado de reembolsar la deuda en modo alguno (si es que la empresa cesa sus operaciones). Pero ¿cuál es la posibilidad real de que esto ocurra?

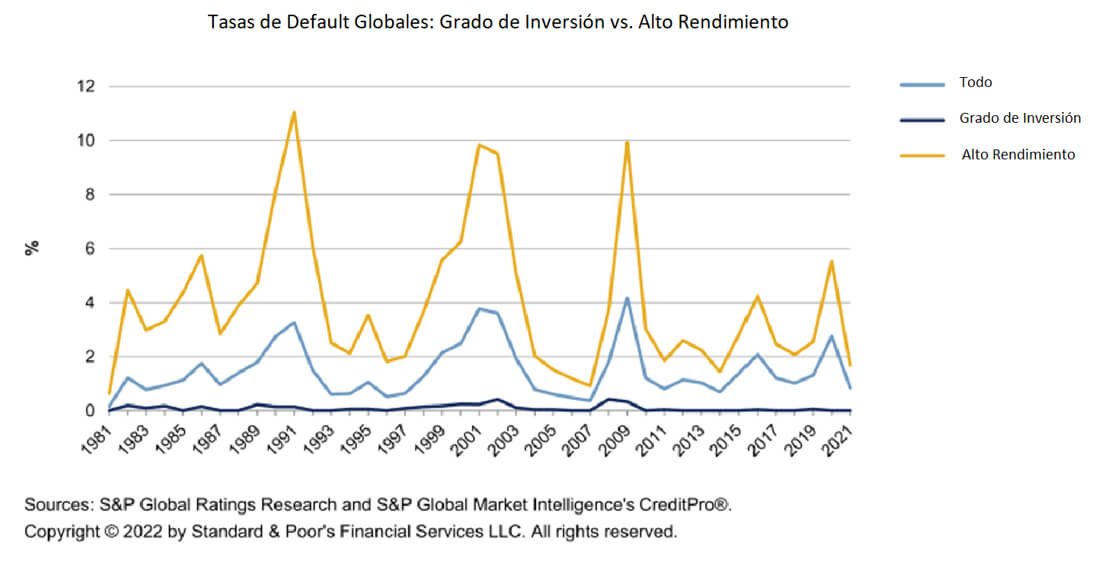

En base al análisis de la calificadora de riesgo S&P (se puede ver en el gráfico) la tasa de default de los bonos grado de inversión, es decir de alta calificación crediticia, tiende a cero. Incluso en la crisis de hipotecas basura del 2008, el default de bonos de buena calidad fue menor al 1%.

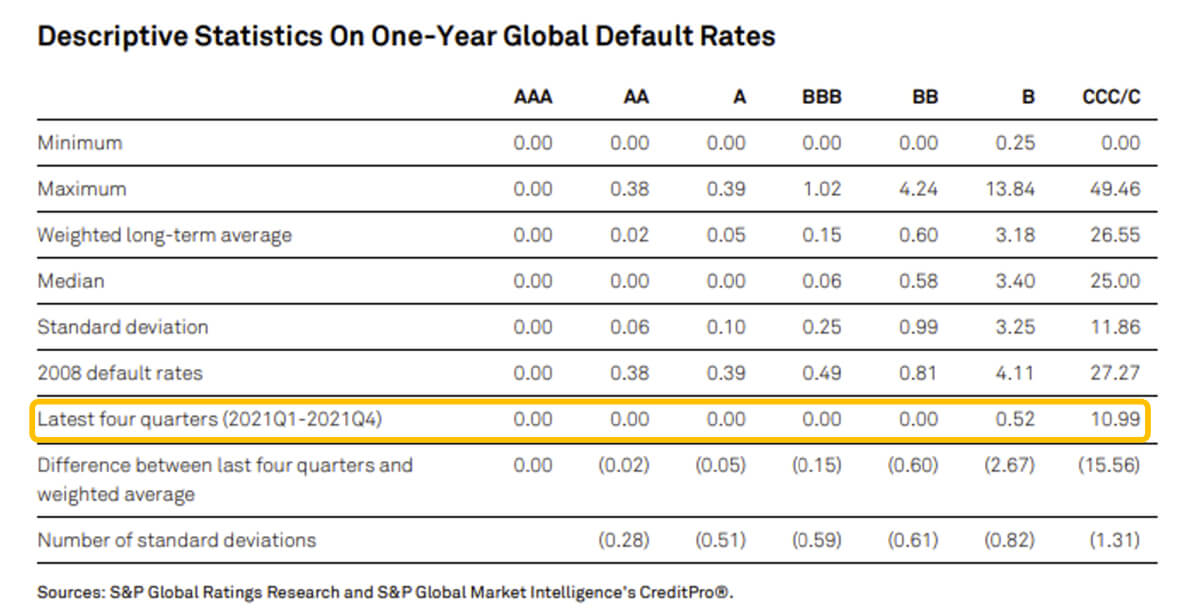

Si tomamos las estadísticas del 2021 de la siguiente tabla, los bonos de alto rendimiento presentan un escenario dispar. Los CCC concentran en gran medida los defaults (quebraron 11 de cada 100 empresas), en los B la proporción baja considerablemente (quebraron 5 empresas de cada 1000) y BB en adelante hubo cero defaults. Claramente en un año de depresión financiera como el 2008 estos valores aumentan, pero de todas formas no dejan de ser razonables.

Es evidente que la categoría a evitar es la CCC que tiene en promedio histórico un 26.55% de tasa de impago.

Lo importante al invertir en deuda es diversificar bien la cartera, en 10 emisores como mínimo, idealmente entre 15 y 20. De esta forma si llegara a avecinarse una recesión y alguna de las compañías elegidas tiene problemas, queremos que el capital comprometido no sea más del 5 a 7.5% del monto destinado a bonos ya que es un porcentaje muy fácil de recuperar con un año de rendimientos.

Por eso si logramos armar una cartera diversificada de bonos de buena calidad crediticia de alto rendimiento, teniendo en cuenta un horizonte de inversión largo, el rendimiento anual puede rondar en un muy atractivo 7%. En un escenario de incertidumbre mundial, alta volatilidad, una inflación que teóricamente tendería a bajar, con las tasas actuales de los bonos se consigue un rendimiento interesante. Sobre todo, teniendo en cuenta que los futuros de tasas que descuenta el mercado hoy en día anticipan su reducción desde fin de año. A menos que transitemos un escenario de estanflación, que sería una anomalía en la historia económica americana, hoy en día el retorno compensa ampliamente el riesgo. Odiados por quienes los compraron con rendimientos más bajos y amados por quienes entran ahora, con buena diversificación hay mucho por ganar.

————————————————————————————————————

La información en este blog pretende ser útil y precisa para sus lectores. Sin embargo notar que no hay garantía de que la información sea precisa o que pueda cambiar de un momento a otro. Por favor notar que las opiniones vertidas en estas notas no constituyen una recomendación de compra o venta de ningún título valor. Quienes escriben estas notas no asumen responsabilidad por potenciales pérdidas que puedan surgir a partir de la lectura de las mismas.