Escrito por Daniela Wechselblatt, CFA

Finalmente nos encontramos a dos días del referéndum donde se definirá la permanencia o salida del Reino Unido de la Unión Europea (UE).

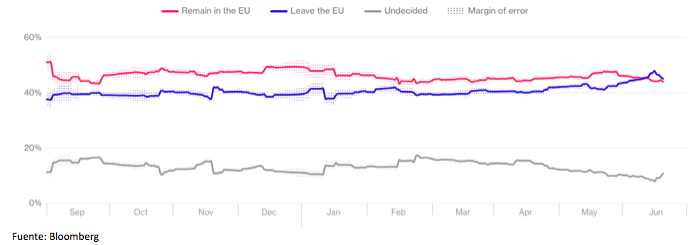

Todavía las encuestas no arrojan resultados claros. Varias encuestadoras muestran un resultado positivo (permanecer en la UE), pero todavía quedan muchos indecisos que tienen el potencial para dar vuelta el resultado. En el siguiente gráfico podemos observar la intención de voto. Hoy en día se encuentra muy parejo.

El debate se centra alrededor de 3 temas clave:

- Comercio: Hoy en día el 45% de las exportaciones de Gran Bretaña (GB) tienen como destino la UE. Como miembro, se beneficia ampliamente del libre comercio. En caso de que saliera, debería establecer nuevos acuerdos de comercio con la UE, pero a su vez, se podrían abrir las puertas para iniciar nuevos acuerdos con países como China, India y USA. El resultado podría ser incierto.

- Costo económico: el costo económico de ser parte de la unión es elevado, alcanza aproximadamente 350 millones de libras por semana. Pero quienes están a favor de permanecer mencionan que hay que considerar los beneficios que esto trae, principalmente de la parte comercial y que estaría superando ampliamente el pago.

- Inmigración: se trata del tema más polémico. Se espera que 2.7 millones de inmigrantes arriben en total para el 2030. Esto pone presión principalmente en el mercado de trabajo y el sistema de salud. Es el principal argumento utilizado por los defensores del Brexit.

.

Veamos cuales son las consecuencias del aumento o disminución de las probabilidades de la salida en los mercados.

.

Monedas:

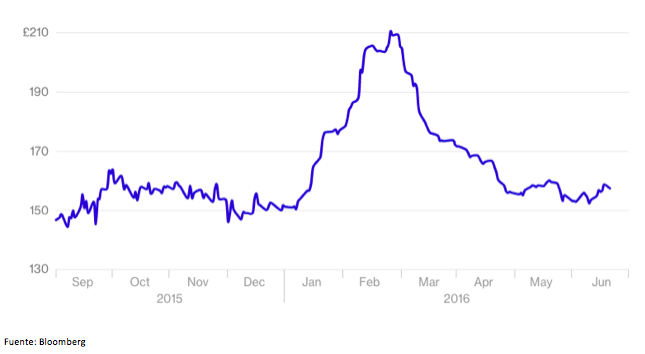

Prácticamente todos están de acuerdo con que la salida de la UE traería una importante devaluación de la libra. George Soros, advierte que este escenario podría disparar una devaluación del 15-20% o incluso más. En el siguiente gráfico podemos observar el recorrido de la libra en el último año con respecto al dólar.

La zona marcada en rojo indica la semana del 21 de febrero, momento en que se anunció la fecha de la votación del referéndum. En el gráfico se refleja el miedo en los mercados así como las elevadas probabilidades que los inversores le asignaron a la salida del país de la UE. La zona marcada en azul se trata de la cotización de esta semana (lunes 20 y martes 21 de junio), donde claramente se refleja la percepción de una disminución en las chances de Brexit. De acuerdo a los movimientos de los traders, los oponentes de Brexit ganarían con un 50 a 55% de los votos.

Bonos corporativos:

El gráfico a continuación muestra el spread de bonos corporativos de GB en comparación con bonos grado de inversión europeos. A medida que el riesgo de Brexit aumenta, los inversores demandan mayor retorno por prestar dinero a empresas británicas. El pico de mayor spread se produjo entre febrero y marzo, momento en que se percibió el mayor riesgo de salida. Si GB sale, aumentaría el costo de endeudamiento para compañías británicas.

En dos días se llevará a cabo la votación pero todo parece indicar que las chances están del lado de la permanencia en la UE. De todas formas no debemos perder de vista las variables mencionadas y cómo un resultado u otro pueden afectar en los mercados.

Para informarse sobre cómo invertir en mercados y aprovechar las oportunidades que se presentan haga clic acá.

.

.

Mercado Americano

Las acciones en USA se mantuvieron volátiles durante toda la semana. El Dow Industrials experimentó su peor semana del mes, gracias al sector de cuidado de la salud y tecnología. Mientras que el anuncio de la Fed de mitad de semana resultó casi una copia de la reunión de abril, los pronósticos de la Fed mostraron mayor incertidumbre. El pronóstico de crecimiento de PBI fue reducido, viene débil y esto nos hace pensar que la próxima suba de tasas no llegara muy pronto. La Fed esperará a ver cómo viene la tendencia de empleo de junio para ver si la baja continúa. El consumo se mantiene robusto pero las inversiones disminuyen. Las ventas minoristas fueron sólidas pero no espectaculares, lideradas por ventas de autos y tráfico en restaurantes. La inflación sigue “tibia” junto con el consumo, con lo cual la Fed sigue evaluando si la recuperación es lo suficientemente sólida como para que justifique un aumento de tasas. En lo que fue de la semana el S&P 500 Index (SPX) terminó abajo en 1.2% y el Dow Jones Industrial Average 1.1%. El Nasdaq (QQQ) lideró las bajas con una caída del 2.2% mientras que las small caps (RUT, IWM) bajaron un 1.5%. El voto “Brexit” a llevarse a cabo el jueves va a ser clave, habrá nerviosismo en el mercado hasta el momento.

.

El crudo rompió su racha de 6 días de baja, a pesar de que el recuento de pozos indico un aumento por tercera semana consecutiva. El flujo de capital sigue yendo hacia los bonos del tesoro, bajando las tasas aún más. La tasa del bono del tesoro a 10 años se ubica en 1.61%. Las tasas bajas hacen que mantener oro en cartera sea más atractivo. Este metal precioso subió 1.8% en lo que fue de la semana y se encuentra 22.7% arriba en lo que va del año.

.

Los datos económicos serán claves esta semana. El miércoles tendremos el dato de los precios de las viviendas y las ventas de viviendas existentes, que se espera que arrojen un resultado sólido. El jueves los reclamos de desempleo y la venta de viviendas nuevas, y el viernes las ventas de bienes durables así como la confianza del consumidor, donde veremos si se encuentra fuerte.

Eventos Económicos (6/20 – 6/24)

Lunes:

11:15 am CT – Fed’s Kashkari Speaks

12:00 pm CT – 2-year Note Auction results

Martes:

9:00 am CT – Fed’s Yellen Speaks

12:00 pm CT – 5-year Note Auction results

Miércoles:

6:00 am CT – MBA Mortgage Applications

8:00 am CT – FHFA House Price Index

9:00 am CT – Existing Home Sales

9:00 am CT – Fed’s Yellen Speaks

9:30 am CT – Oil Inventories

12:00 pm CT – 7-year Note Auction results

Jueves:

7:30 am CT – Weekly Jobless Claims

7:30 am CT – Chicago Fed National Activity Index

8:45 am CT – PMI Mfg. Index

9:00 am CT – New Home Sales

9:00 am CT – Leading Economic Indicators

9:30 am CT – Natural Gas Inventories

5:30 pm CT – Fed’s Kaplan Speaks

Viernes:

7:30 am CT – Durable Goods Orders

9:00 am CT – Consumer Sentiment

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail en “Subscribe to Newsletter” en esta misma página.

Todos los comentarios y dudas que tenga son bienvenidos.