Escrito por Daniela Wechselblatt, CFA

Como parte de nuestros artículos sobre consejos para el inversor, esta semana vamos a tratar un tema sensitivo, que refiere al manejo y análisis de los costos operativos que nos cobran las entidades a través de las cuales invertimos.

Saber cada tarifa y costo que pagamos con exactitud es un punto clave a considerar

¿Por qué? Porque de subestimar su incidencia, puede llegar a consumir prácticamente todas las ganancias que se obtengan con la inversión.

Los costos deben ser considerados antes de tomar la decisión de invertir, especialmente cuando se lo hace a través de un banco o cuando se evalúa si invertir o no en un fondo.

De acuerdo a las opiniones de diferentes asesores financieros de USA, tomamos los siguientes dos puntos de relevancia donde debemos poner la atención:

.

1. Si se están evaluando los costos de un banco, debemos poner el foco en las comisiones implícitas. ¿Cuáles son? Son aquellas que el banco cobra pero que le “esconde” a los clientes. Por ejemplo: un bono que cotiza a $100, el banco lo compra en el mercado a este precio y se lo vende al cliente en $102. Solamente en esta transacción el banco esta cobrando un 2%. El inversor, que no tiene mucha idea del precio del bono en el mercado, muchas veces ni se entera que el banco le adicionó un diferencial. A esto se le suma en varias ocasiones la comisión explicita, que puede rondar entre el 0.5% y el 1% y/o mantenimiento de cuenta.

Ahora la pregunta que naturalmente surge es la siguiente: ¿Es legal que el banco opere de esta forma? Si, es absolutamente legal y el permiso para operar de esta forma suele estar incluido en la “letra chica” de los papeles que el inversor firma cuando abre la cuenta.

Recomendación: Existen páginas web gratuitas donde se puede corroborar la cotización de los bonos en el mercado y así darnos cuenta cuanto “extra” cobró el banco. O bien trabajar con compañías de inversión que utilicen un sistema donde no se permitan cobrar cargos implícitos, como es el caso de los RIA (Registered Investment Advisor).

.

2. Si se está evaluando una inversión en fondos o hedge funds, es muy común que estos cobren bajo el sistema “2/20”. Un 2% sobre el capital invertido y adicionalmente un 20% sobre las ganancias.

Veamos donde surge el problema. Por empezar, estos fondos no siempre tienen un desempeño superior al mercado. Y adicionalmente a esto, en caso de que lo tuvieran, los costos son tan elevados que rara vez pueden llegar a superar al promedio del mercado.

El consenso de asesores financieros indica que basta con invertir en activos tradicionales, como bonos y acciones, para lograr una performance satisfactoria en el largo plazo.

Recomendación: Reemplazar estos fondos de manejo activo, que suelen tener un manager o equipo, por algún instrumento que siga de forma pasiva a índices sectorizados. Los activos que suelen utilizarse para estos fines son llamados ETFs (Exchange Traded Funds) y tienen costos de management muchísimo mas bajos que los anteriores.

>

Nada garantiza que la cartera de un gran inversor tenga un mejor desempeño que la de uno pequeño, porque la responsabilidad final de hacer estos controles y análisis recae en el inversor, y no tiene relación con el tamaño de la cartera. Una diferencia de un 1%, en cualquier otro contexto puede ser insignificante. Por ejemplo si hablamos de un descuento en una tienda de ropa donde estamos acostumbrados a ver descuentos de un 20%, 30% o 50%, agregar o quitar un 1% no nos cambia sustancialmente. Pero cuando hablamos de inversiones en bonos y acciones hasta el valor más mínimo es fundamental. No solo por el valor absoluto del dinero sino porque contaríamos con más capital para invertir en el largo plazo y que a su vez nos genera más intereses a lo largo del tiempo, haciendo que la diferencia sea completamente relevante.

Con esto no queremos decir que haya mejores o peores formas de invertir, sino que debemos tener los ojos abiertos e hilar fino a la hora de decidir.

.

Cualquier consulta puede hacérnosla llegar haciendo clic aquí (mencionar en comentario “Costos”).

.

.

Mercado americano

Wall Street vivenció otra semana de ganancias sólidas mientras que el mes de octubre se transformó en el de mayor ganancia mensual en los últimos cuatro años. El Nasdaq lideró las subas con un impresionante retorno de 9.4%, en un contexto de reporte de considerables ganancias corporativas y superador de expectativas por parte de algunas compañías lideres incluidas en este índice (ej.: Amazon, Google/Alphabet). El S&P 500 y DJIA no se quedaron demasiado atrás, capturando un 8.3% y 8.5% de retornos en este rally.

>

En cuanto al comunicado de la Fed, luego de la reunión de la semana pasada, el tono fue más “halcón”. Es decir, más propenso a la suba de tasas hacia diciembre. El futuro del oro (/GC) reaccionó a esta noticia bajando a su mínimo de las últimas 3 semanas. La tasa del tesoro a 10 años finalizó la semana en 2.145%, luego de llegar a su pico el jueves.

.

El dato del empleo se está convirtiendo en uno de los factores decisivos para la FED, que será anunciado el día viernes. Se esperan 179K nuevos puestos generados. Varios miembros del FOMC (Federal Open Market Committee) hablarán durante esta semana, que podría clarificar la situación. Tanto el Banco Central Europeo como en Bank of Japan optaron por no aumentar las tasas.

.

Durante esta semana que comienza contaremos con los resultados de Facebook (FB) y Tesla (TSLA), que tendrán un alto impacto en el Nasdaq. El sector del petróleo también será un centro de atención con el reporte de resultados de los productores, que ejercerá influencia en el precio del crudo.

.

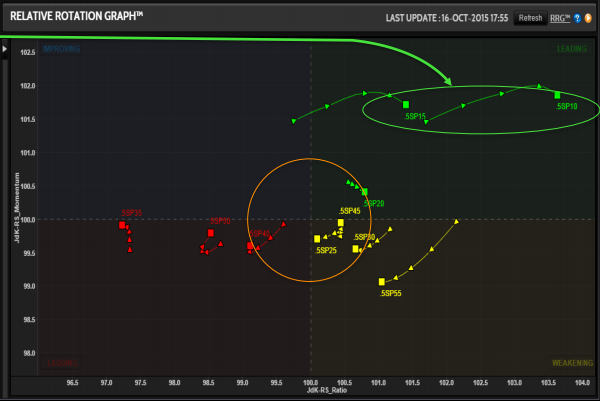

A continuación les dejo el análisis de Reuters sobre los diferentes sectores del mercado:

Sector más fuerte: Energía y Materiales (flecha verde)

Sector más débil: Cuidado de la salud

Eventos Económicos (11/02– 11/06)

Lunes:

9:00 am CT – PMI Mfg. Index

9:00 am CT – Construction Spending

9:00 am CT – ISM Mfg. Index

12:00 pm CT – FOMC Member Williams speaks

Martes:

Auto Sales – All day

9:00 am CT – Factory Orders

Miércoles:

6:00 am CT – MBA Purchase Applications

7:15 am CT – ADP Employment Report

7:30 am CT – International Trade

8:45 am CT – PMI Services Index

9:00 am CT – ISM Non-Mfg. Index

9:30 am CT – Oil Inventories

10:00 am CT – Fed Chair Yellen’s Senate Testimony

2:30 pm CT – Fed’s Dudley Speaks

5:00 pm CT – Fed’s Fischer Speaks

Jueves:

7:30 am CT – Weekly Jobless Claims

7:30 am CT – Productivity and Costs

7:30 am CT – Fed’s Harker Speaks

7:30 am CT – Fed’s Dudley Speaks

8:10 am CT – Fed’s Fischer Speaks

9:30 am CT – Natural Gas Inventories

9:40 am CT – Fed’s Evans Speaks

11:45 am CT – Fed’s Tarullo Speaks

12:30 pm CT – Fed’s Lockhart Speaks

Viernes:

6:30 am CT – Fed’s Bullard Speaks

7:30 am CT – October Jobs Report

2:00 pm CT – Consumer Credit

3:15 pm CT – Fed’s Brainard Speaks