Escrito por Daniela Wechselblatt

.

Como todos sabemos, los mercados exageran tanto las bajas como las subas. Cuando la tendencia es alcista, nos inclinamos a creer que la situación durará para siempre y cuando ocurren eventos negativos, los mercados reaccionan como si se avecinara una nueva crisis de inmediato. Para hacer un correcto análisis, debemos dejar las emociones de lado y evaluar los hechos fácticos y consecuencias tangibles de los eventos que ocurren. En este caso vamos a analizar algunas de las consecuencias del debilitamiento de China en el mundo.

.

. La devaluación del Yuan en la última semana afectará el comercio.

En 2013 China supero a USA como mayor socio comercial del mundo. Con un volumen record de $4.16 trillones en 2013, mientras que USA alcanzo $3.91 trillones. Ahora vayamos a lo que nos interesa. La devaluación del yuan afecta principalmente a los países que exportan a China, que son USA, la Unión Europea, Hong Kong, Japón, Corea del Sur, Brasil, entre otros. Luego de la devaluación, los productos exportados a China van a resultar más caros, y consecuentemente, bajará el volumen de importaciones. A la hora de decidir en que acciones invertir, es recomendable evitar las empresas cuyos ingresos se puedan ver afectados por este hecho.

.

. Commodities baratos

Volviendo al tema que analizamos la semana pasada, el hecho de que China este desacelerando su crecimiento hace que la demanda de los commodities disminuya. El principal de ellos que mencionamos es el crudo. Con un precio que desde el viernes perforó la barrera de los $40, y hoy se ubicó alrededor de los $38.

.

. Deflación

Tanto por los productos que China exporta al resto del mundo que serán mas baratos en términos relativos, como por el lento crecimiento de la demanda mundial, podemos llegar a enfrentarnos con este escenario.

.

. Demora en suba de tasas

Otra cosa que queremos resaltar es que no consideramos que sea “casualidad” el hecho de que el pánico en los mercados se de justo un mes antes del posible aumento de la tasa de referencia de la Fed. Sabemos que hace casi 7 años que gracias a la política económica laxa de USA, los mercados se han mantenido en alza aprovechando el crédito barato que principalmente fue volcado a la compra de acciones. Hay algunos analistas que dicen que la economía de USA está lo suficientemente saludable como para afrontar el impacto negativo de un Yuan más barato. Y otros que sostienen que la Fed va a demorar la suba de tasas para mitigar el efecto del dólar fuerte.

La realidad es que en junio, la probabilidad que el mercado asignaba a una suba de tasas en septiembre era de un 70% y hoy en día es de tan solo un 30%. El mensaje que dio el mercado fue claro.

.

. Más problemas para Grecia

Ante toda esta incertidumbre de Asia, como algunos habrán notado, Grecia quedo en el olvido. Pero recordemos que si un escenario de deflación se aproxima, los más perjudicados son los países fuertemente endeudados. ¿Por qué? Porque mientras que las ganancias caen, la deuda se mantiene fija haciendo mas difícil el pago de los intereses.

.

. Guerra de monedas

Tras la devaluación de alrededor de un 4% del yuan, queda el camino abierto para que otros vecinos de la zona sigan los pasos de China, tras un intento de no perder competitividad. Vietnam, Tailandia, Corea del Sur y Malasia son los países más vulnerables.

.

Es claro que muchas compañías de larga trayectoria y sólidos balances están siendo arrastradas por la baja generalizada en los mercados, y que estas situaciones de alta incertidumbre son una oportunidad para hacer compras de “calidad”. Pero por otro lado, hay ciertos problemas y riesgos en la economía que existen, son reales y son los que venimos mencionando en las ultimas semanas. Tal como anunciamos la semana pasada, por el momento debemos evitar invertir en los sectores afectados (materias primas, petróleo, compañías orientadas a la exportación, entre otros).

.

Para obtener información sobre nuestro servicio de asesoramiento financiero contáctenos a través del siguiente link.

.

.

Mercado Americano

El S&P 500 perdió 1.1 trillones de dólares de capitalización bursátil durante esta semana que paso, luego de verse fuertes indicios de desaceleración en la economía China. La serie de devaluaciones en la moneda sumado a un dato de manufactura vergonzoso con el que cerró la semana, puso al mundo en alerta. El resultado fue que tanto el S&P 500 como el DJIA perdieron 5.7% y el Russell small cap index (RUT) 4.6%. El Nasdaq fue el mas golpeado, con una caída de 6.7%. Hoy el Dow Jones Industrial Average abrió el mercado 1000 abajo y el S&P 500 estuvo con perdidas de mas del 10% en comparación a su punto máximo en mayo. Uno de los eventos mas llamativos de los últimos meses es la precipitosa caída del crudo (/CL). Este ultimo viernes llego a caer por breves momentos por debajo de los $40 por barril, en consonancia con una demanda en desaceleración y un continuo crecimiento de inventarios de los países de la OPEP.

.

El Índice de la Volatilidad (VIX) tuvo su salto mas grande en la historia durante esta semana, de un 118%. Solo este ultimo viernes, el salto fue del 46%, mientras que los principales índices perdían un 3%. Hoy lunes casi duplicó el valor de cierre del viernes. Las tasas del tesoro americano cayeron, en conjunto con la sobreventa de acciones. La tasa a 10 años bajó a 2.04%, dado que los inversores vendieron las acciones para moverse a activos mas seguros. El precio del oro también se beneficio, con una ganancia del 4%. Ahora se encuentra en un valor cercano a los $1160 la onza.

.

Esta semana veremos como continúan las comunicaciones entre Corea del Norte y del Sur, cualquier progreso brindara un poco mas de optimismo en los mercados. Estaremos atentos al dato de la venta de bienes durables y de la balanza de comercio. La temporada de resultados esta por finalizar pero aun quedan por reportar algunas compañías de venta minorista.

.

.

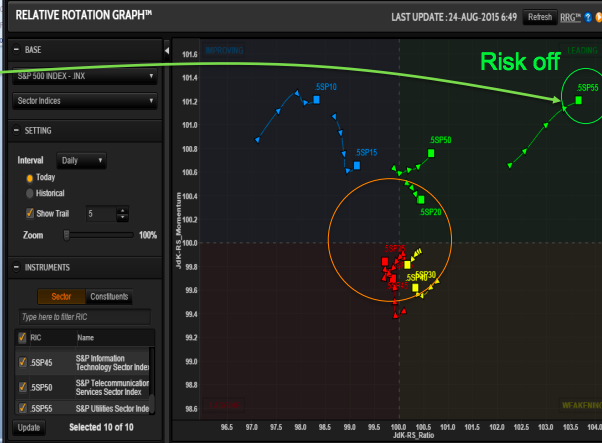

A continuación les dejo el análisis de Reuters sobre los diferentes sectores del mercado:

Sector más fuerte: Empresas de Servicios Públicos (línea verde)

Sector más débil: Cuidado de la salud y consumo

Listo para despegar: Telecomunicaciones

Eventos Económicos (8/24– 8/28)

Lunes:

2:55 pm CT – FOMC Lockhart speaks

Martes:

8:45 am CT –Flash Services PMI

9:00 am CT –New Home Sales

9:00 am CT –Richmond Manufacturing Index

Miercoles:

7:30 am CT – Durable Goods

7:15 am CT – FOMC Dudley speaks

9:30 am CT – Oil Inventories

Jueves:

Jackson Hole Symposium (All Day)

7:30 am CT – Prelim. GDP

7:30 am CT – Unemployment Claims

9:00 am CT – Pending Home Sales

9:30 am CT – Natural gas Inventories

Viernes:

Jackson Hole Symposium (All Day)

7:30 am CT – Goods Trade Balance

7:30 am CT – Core PCE Price Index

7:30 am CT – Personal Spending/Income

9:00 am CT – University of Michigan Consumer Sentiment/Inflation expectations

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail en “Subscribe to Newsletter” en esta misma página.

Todos los comentarios y dudas que tenga son bienvenidos.

—————————————————————————————————————————–

La información en este blog pretende ser útil y precisa para sus lectores. Sin embargo notar que no hay garantía de que la información sea precisa o que pueda cambiar de un momento a otro. Por favor notar que las opiniones vertidas en estas notas no constituyen una recomendación de compra o venta de ningún título valor. Quienes escriben estas notas no asumen responsabilidad por potenciales pérdidas que puedan surgir a partir de la lectura de las mismas.