Escrito por Daniela Wechselblatt

Albert Einstein alguna vez dijo que “El interés compuesto es la octava maravilla del mundo. Quien lo entiende lo gana… quien no lo entiende lo paga…”

El tiempo es dinero – Seguramente escucho esta frase más de una vez, pero, ¿se preguntó cuál es realmente el efecto del interés compuesto sobre el ahorro?

Empecemos entendiendo qué es el interés compuesto y por que tiene importancia:

Partimos del concepto más básico, que es el interés simple. Hablamos de interés simple cuando los intereses que produce un capital inicial en un periodo de tiempo, no se acumulan al capital para producir los intereses del siguiente período.

En cambio, el interés compuesto se presenta cuando los intereses en cada período de la inversión no se retiran sino que se reinvierten y se suman al capital principal, es decir que los intereses generan más intereses. La clave en este caso es no retirar el dinero invertido ni los intereses ganados para que la reinversión de los intereses genere un efecto multiplicador, utilizando el factor tiempo como gran aliado para este fin.

Veamos un ejemplo concreto:

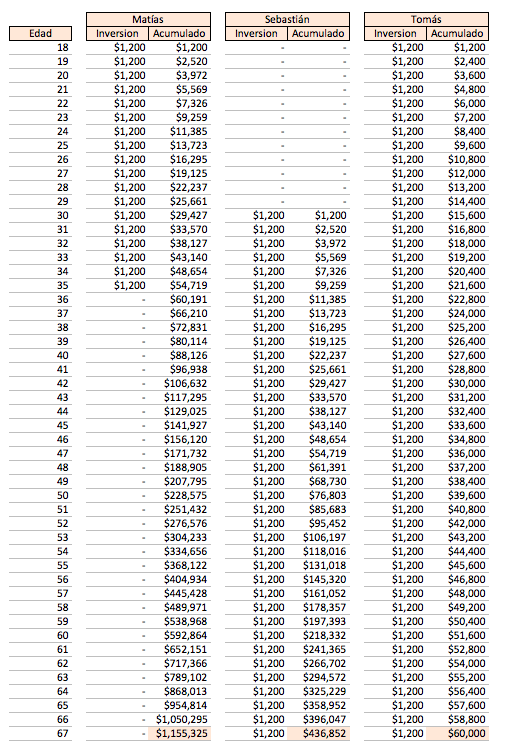

Tres hermanos, Matías, Sebastián y Tomás, tienen hábitos de ahorro bastante diferentes. Matías comienza a ahorrar desde los 18 años 100 USD por mes, o sea 1200 USD por año. Logra invertirlos en una cartera diversificada de bonos y acciones que rinde un 10% anual de forma constante. Se trata de una pequeña suma pero lo hace rigurosamente. A los 35 años decide dejar de sumar nuevos ahorros a su cuenta de inversión pero mantiene su dinero ahorrado, sin tocarlo, que sigue generando intereses.

Sebastián, por su lado, no tiene este hábito y no ahorra en su juventud pero a los 30 años ve lo bien que le esta yendo a Matías, y decide ahorrar 100 USD por mes también, (1200 USD por año), igual que su hermano. Los invierte en la misma cartera diversificada con el mismo retorno. Ve los buenos retornos y ahorra de esta forma por el resto de su vida.

Tomás, comienza a ahorrar desde los 18 años, como Matías. La diferencia es que decide no invertir el dinero por el momento, lo mantiene atesorado hasta que aparezca lo que él considera una “gran oportunidad”. Los años pasaron pero no encontró esa oportunidad que buscaba y siguió ahorrando sin invertir el dinero.

A continuación podemos ver la tabla con los resultados de los 3, asumiendo un rendimiento constante en las inversiones de 10% con capitalización anual.

.

¿Qué observamos?

Matías, comenzando a ahorrar 100 USD mensuales desde los 18 años y sólo hasta los 35, a la edad de 67 llega a juntar una suma de más de 1 millón de dólares.

Sebastián, que termina ahorrando por muchos más tiempo que Matías pero arrancando mas tarde, llega a una suma de 437 mil dólares.

Y por último, Tomás, que si bien ahorró muchos más años que sus hermanos, no invirtió el dinero y al final de su carrera llega con una suma de 60 mil dólares.

¿Qué conclusiones podemos obtener?

- En los primeros dos casos el capital fue incrementándose gradualmente en cada período, ya que se fueron sumando las rentabilidades del período anterior. Esto no se dio por arte de magia, se hizo posible porque en cada periodo posterior se genera más rentabilidad dado que el capital es cada vez mayor. Matías pudo aprovechar mucho mejor el efecto tiempo llegando a una suma de 7 cifras. De todas formas, Sebastián también logro una buena ganancia.

- Tomás, no se benefició del interés compuesto en absoluto, y por más de que ahorró toda su vida, termina con una cifra muy inferior a la de sus hermanos.

Este simple ejemplo nos demuestra que entre más temprano se empiece a ahorrar e invertir, más se saca provecho del efecto del interés compuesto. Un pequeño ahorro mensual de 100 USD, correctamente invertido, tiene un potencial de crecimiento impensado. Como se ve en el ejemplo, nos puede generar una suma de mas de 1 millón de dólares.

Muchas veces escuchamos hablar sobre la importancia del ahorro en el proceso de planeación financiera personal que nos permite cumplir nuestras metas, pero es en el largo plazo donde una buena inversión nos brinda los mayores beneficios.

Es por eso que nuestra recomendación es empezar a invertir lo antes posible, generando este hábito y logrando hacer que el dinero trabaje para usted. El escenario que debemos evitar es el de dejar el dinero sentado, esperando que llegue la oportunidad de la vida (caso de Tomás), porque así se nos pasa el tiempo y perdemos ingresos.

Si aun no empezó a invertir y generar sus intereses compuestos solicite su recomendación personalizada gratuita haciendo clic en este enlace (poner en campo Comentario: “Recomendación Personalizada”). No se pierda esta oportunidad.

Mercado Americano

Las acciones americanas terminaron la semana mixta. El reporte de empleos del mes de abril hizo que las acciones tomen gran impulso luego de mostrar otro mes de resultados fuertes. Este dato económico si bien fue positivo, no fue lo suficientemente extraordinario como para pensar que la Fed revertirá la política de tasas bajas pronto. A pesar de que la reacción de los mercados fue positiva durante la semana, muchos aun piensan de que la temida suba todavía es una posibilidad para junio. Es improbable que esto ocurra, pero no perdamos de vista que varios de los datos económicos que la Fed toma en cuenta para evaluar la suba, están muy cercanos a los objetivos que la reserva busca. Los reclamos de desempleo continúan disminuyendo pero la inflación todavía se encuentra baja, en parte por los bajos precios de la energía y por las excusas climáticas. El S&P 500 Índex (SPX) cerró la semana levemente en alza y el Dow Jones Industrial Average’s ($DJI) subió 0.9% y hasta un 1.5% el viernes solamente. El Nasdaq (QQQ) cerró mínimamente abajo y las small caps (RUT, IWM) terminaron levemente en alza.

En Europa se mantuvo el foco sobre Grecia, y también sobre las elecciones inglesas, con un triunfo sorpresivo de Cameron. Por el lado asiático, las acciones chinas avanzaron hoy lunes luego del anuncio del domingo sobre el recorte de tasas, generando nuevos estímulos.

El futuro del crudo (/CL) terminó la semana prácticamente sin cambios, apenas por debajo de los $60. Había alcanzado los $62 a inicios de la semana, niveles no vistos desde diciembre. Los bonos del tesoro habían tenido una importante caída a inicios de la semana pasada y continúan con importantes movimientos. La tasa del tesoro americano a 10 años alcanzo una tasa de 2.3%, valor que no se veía desde marzo, pero se volvió a acomodar y finalizó esta volátil semana pasada relativamente sin cambios. Seguiremos de cerca este mes los reportes de empleo y el dato de la inflación, que tendrán gran influencia en la posible suba de tasas de la Fed.

La temporada de resultados esta finalizando poco a poco pero aún quedan sectores claves, como el de retail, que darán sus resultados en estos días. Tendremos una agenda de datos económicos cargada con varios indicadores claves que se darán a conocer. Hoy lunes tendremos datos sobre el mercado laboral en USA y la creación de nuevos empleos el día martes. El día miércoles veremos el informe de las ventas retail que nos dará una idea acerca del consumo. El jueves se anunciará el dato clave referido a los reclamos de desempleo. El viernes tendremos la información de la producción industrial y los mas recientes indicadores sobre la confianza del consumidor.

A continuación les dejo el análisis de Reuters sobre los diferentes sectores del mercado:

Sector más fuerte: Telecommunications

Sector más débil: Consumer staples

Listo para despegar: Financials

Eventos Económicos (5/11 – 5/15)

Lunes:

9:00 am CT – Labor mkt. Conditions Index

Martes:

8:00 am CT –NFIB Small Business Optimism Index

9:00 am CT –JOLTS

11:45 am CT –Fed’s Williams Speaks

12:00 pm CT – 3-Year Note Auction Results

1:00 pm CT – Treasury Budget

Miércoles:

6:00 am CT – MBA Purchase Applications

7:30 am CT – Retail Sales

7:30 am CT – Import & Export Prices

9:00 am CT – Atlanta Fed Business Inflation

9:00 am CT – Business Inventories

9:30 am CT – Oil Inventories

12:00 pm CT – 10-Year Note Auction Results

Jueves:

7:30 am CT – Weekly Jobless Claims

7:30 am CT – PPI

9:30 am CT – Natural gas Inventories

12:00 pm CT – 30-Year Bond Auction Results

Viernes:

7:30 am CT – Empire State Mfg. Survey

8:15 am CT – Industrial Production

9:00 am CT – Consumer Sentiment

3:00 pm CT – Treasury Intl. Capital

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail en “Subscribe to Newsletter” en esta misma página.

Todos los comentarios y dudas que tenga son bienvenidos.