Escrito por Daniela Wechselblatt, CFA – Columna para Perfil

Estamos comenzando la partida de ajedrez electoral y ya acercándonos al cierre de las listas de precandidatos se ven las primeras jugadas. Al incorporar a Alberto Fernandez en el mapa con un perfil más moderado, ¿será que se rompe con el escenario binario de “Macri o default”? Eso es lo que interpretaron los mercados y por eso el tibio optimismo de los últimos días.

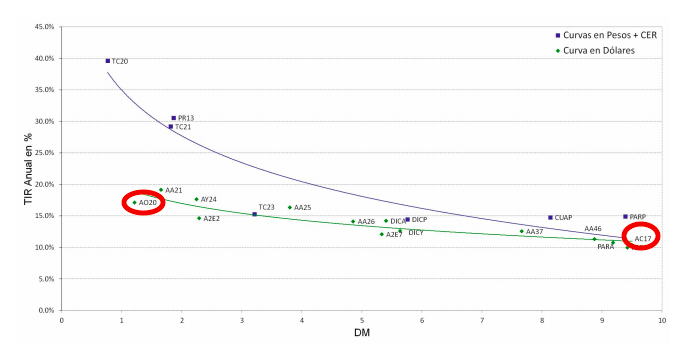

Curva de tasa de bonos argentinos invertida

Esta situación, de todas formas, no cambia el escenario de curva de tasa de bonos invertida que se viene presentando en el último tiempo. ¿Qué significa que los bonos cortos rindan más que los largos?

Cuando en finanzas se estudia la relación entre el retorno de un bono y su vencimiento, la teoría nos indica que cuanto más largo es el bono, más rendimiento (TIR) debe tener.

En circunstancias normales, las inversiones a largo plazo tienen rendimientos más altos debido a que los inversores están arriesgando su dinero por períodos de tiempo más prolongados y a cambio exigen un retorno más elevado.

En el caso de los bonos argentinos esto no se cumple y terminamos con una curva invertida. ¿Por qué? Por el elevado riesgo de default.

El aumento del riesgo de default hace que muchos inversores opten por ir a bonos largos. Se especula que los bonos más largos tienen más tiempo de recuperarse en caso de concretarse un escenario de cesación de pagos y que tienen menos para perder por sus menores paridades en el caso de una futura reestructuración.

Por otro lado, los inversores que piensan que Argentina no va a entrar en default aprovechan y se quieren asegurar rendimientos altos por tiempo prolongado.

¿Buscás asesoramiento financiero? Contactate con nosotros acá.

Esto es lo que refleja el mercado de bonos soberanos argentinos en la actualidad. Como podemos observar en el gráfico a continuación, el bono más corto que vence en octubre del 2020 (AO20) tiene una TIR de 17,60% mientras que el bono del centenario (AC17) rinde 10,35%. Vale aclarar que el Bonar 2020 es ley argentina y el bono a 100 años ley Nueva York, dándole un mayor atractivo jurídico.

Fuente: IAMC

La realidad es que el monto de los vencimientos de deuda que debe enfrentar el país el año que viene no son preocupantes. Se trata de unos 21-22 mil millones de USD aproximadamente y una cuarta parte provendrá de los desembolsos del FMI a ser entregados en 2020. Cualquier país en condiciones medianamente estables debería poder salir al mercado y levantar el monto remanente sin problemas, pero en un año electoral lo más simple se puede volver completamente incierto. Al mismo tiempo, un desenlace favorable traería una normalización de la curva.

Esperaremos para ver cómo se va dando la partida de ajedrez. Una continuidad de Cambiemos facilitaría cualquier renegociación necesaria con el FMI, un triunfo K complicaría el panorama y la Alternativa Federal aún en construcción. Claro está, nos espera un año no apto para cardíacos.

———————————————————————————————————