Escrito por Daniela Wechselblatt, CFA

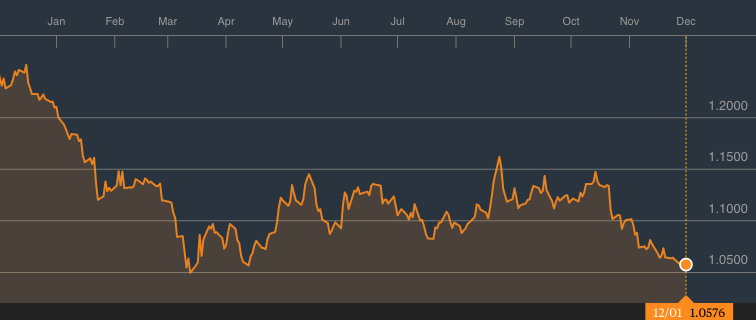

El euro se encuentra en valores mínimos de más de siete meses. Veamos cuáles son las principales variables que están influyendo en el movimiento de estas monedas:

EUR/USD último año

Fuente: Bloomberg

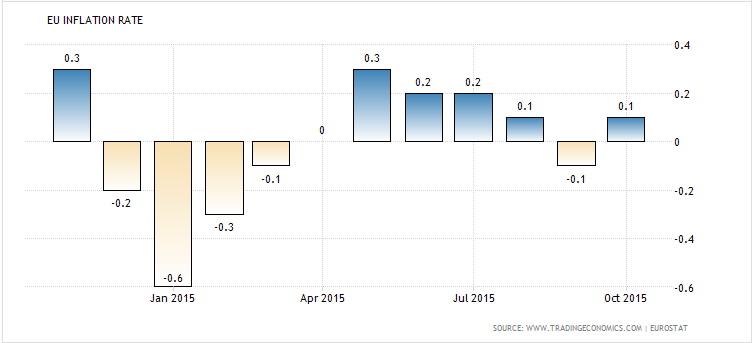

. Objetivo de crecimiento e inflación para la eurozona aún no cumplido. En el siguiente gráfico podemos ver el recorrido de la inflación en el último año. Aunque ya se salió del período de alto riesgo de deflación por el que la unión atravesó a principios del 2015, aún nos encontramos lejos del objetivo del 2% que pretende el Banco Central Europeo (BCE).

Dado el escenario presentado, los analistas esperan con buenas expectativas la reunión que el BCE llevara a cabo el próximo jueves para aprobar, muy probablemente, nuevos estímulos monetarios. Esta situación ya se ha estado reflejando en la cotización del euro, anticipando recorte de tasa en los depósitos en esta moneda y a la extensión del QE (Quantitative Easing). De esta forma se empuja el euro a la baja.

.

. El crecimiento de la economía en USA, la mejora en el empleo y el aparente compromiso tomado por la Fed de subir las tasas de interés de cara a la reunión de diciembre también estarían alimentando la expectativa de un fortalecimiento del dólar, que se traduciría, como es de esperarse, en un mayor debilitamiento del euro.

.

. Este pasado 30 de noviembre de 2015 el Fondo Monetario Internacional tomó la decisión de incluir al yuan (moneda China) a su canasta de reservas en moneda extranjera. El peso asignado a cada moneda es revisado cada cinco años y ajustado considerando el protagonismo actual en términos de comercio internacional y reservas de divisas nacionales. Hasta ahora la canasta tenía la siguiente composición: dólar americano ($) 41.9%, euro (€) 37.4%, libra (£) 11.3% y yen japonés (¥) 9.4%. Con la inclusión del yuan, hagan sus apuestas sobre cuál es la moneda que le cederá su lugar en mayor porcentaje. Seguramente están en lo correcto: el euro. Este reducirá su peso en un 6.47%. ¿El efecto? Un debilitamiento de la moneda de la Unión Europea todavía mayor.

.

Conclusiones:

- El euro pierde poder como reserva de valor. Esto no significa que los bancos centrales reduzcan sus reservas en euros de manera drástica en el corto plazo pero sí veremos la tendencia en los gestores de activos de pasarse a otras monedas para mantener como reserva.

- Mientras continúe el programa expansivo que conduce el BCE, se espera que la tendencia se mantenga en el tiempo y se agrave con la eventual subida de tasas en USA.

- En el mediano plazo podemos esperar un aumento de competitividad para Europa por el debilitamiento de la moneda y un eventual crecimiento de la zona. Pero mientras esto no suceda debemos reducir la exposición al euro lo máximo posible.

.

Recuerde que desde DW Global Investments le enviamos newsletters semanales con diferentes estrategias de inversión y actualizaciones sobre la coyuntura económica mundial. Suscríbase de forma gratuita haciendo clic aquí especificando “Newsletter” y obtenga también asesoramiento financiero. .

.

.

Mercado Americano

Las acciones americanas finalizaron la semana relativamente sin cambios y sin tendencia. Las tensiones geopolíticas fueron ignoradas por los mercados pero podrían aparecer en cualquier momento. La Fed muestra el compromiso de subir las tasas en la reunión de diciembre. El discurso que Yellen (presidenta de la Fed) va a dar esta semana esperamos que proporcione algo mas de claridad sobre el asunto. El volumen de operaciones durante la semana pasada fue extremadamente bajo, algo esperado dado que se trató de una semana corta por el feriado del Día de Acción de Gracias. Los datos económicos se mantuvieron dentro de lo esperado, reportando un PBI estable aunque sin un gran crecimiento. En lo que fue de la semana el S&P 500 Index (SPX) y el Dow Jones Industrial Average’s ($DJI) se mantuvieron sin cambios. El Nasdaq (QQQ) también finalizo la semana sin variaciones pero las small caps (RUT, IWM) lideraron los índices con una suba del 2.3%, impulsada por las acciones del rubro salud.

.

La tasa del tesoro americano a 10 años se mantuvo en un nivel cercano a 2.2%. El dólar (/DX) continúa en niveles altos. A pesar de esta suba muchas compañías multinacionales no fueron afectadas negativamente. El precio del crudo (/CL) finalizó también sin grandes cambios, perdiendo el viernes las ganancias que había acumulado en la semana. Las preocupaciones geopolíticas y las amenazas terroristas empujaron los precios a la suba a comienzos de la semana pero luego esto fue balanceado con un aumento de inventarios. La OPEC se reunirá el viernes, estaremos atentos a los cambios en las expectativas de producción, en caso de que se llegaran a mencionar.

.

Las ventas minoristas van a ser monitoreadas de cerca durante esta semana, los datos de ventas y rumores van a ser digeridos con el correr de los días. Muchas de las compras impulsadas por las promociones de Black Friday fueron a través de la web, aumentando la participación significativamente con respecto al año pasado.

.

En esta semana que comienza contaremos con muchos datos económicos, terminando con el reporte de empleos que será anunciado el viernes. El lunes contaremos con información sobre ventas de real estate, el martes ventas de autos y datos de manufactura. Yellen hablará con el club económico de Washington el día miércoles. El jueves también seguiremos de cerca la reunión del Banco Central Europeo, mucho esperan que Draghi presente mas información en cuando al programa de expansión monetaria. La semana termina con el dato del empleo, que se espera un valor de 200K y una tasa de desempleo del 5%.

A continuación les dejo el análisis de Reuters sobre los diferentes sectores del mercado:

Eventos Económicos (11/30– 12/04)

Lunes:

8:45 am CT – Chicago PMI

9:00 am CT – Pending Home Sales

9:30 am CT – Dallas Fed Mfg. Survey

Martes:

All-Day- Auto Sales

8:45 am CT – PMI Mfg. Index

9:00 am CT – ISM Manufacturing

9:00 am CT – Construction Spending

11:45 am CT – Fed’s Evans Speaks

Miércoles:

6:00 am CT – Mortgage Applications

7:10 am CT – Fed’s Lockhart Speaks

7:15 am CT – ADP Employment Report

7:30 am CT –Productivity& Costs

9:30 am CT – Oil Inventories

10:00 am CT – Fed’s Williams Speaks

11:25 am CT – Fed Chair Yellen Speaks

1:00 pm CT – Beige Book

Jueves:

ECB Meeting

7:30 am CT – Weekly Jobless Claims

7:30 am CT – Fed’s Mester Speaks

8:45 am CT – PMI Services Index

9:00 am CT – Fed Chair Yellen Testimony

9:00 am CT – ISM Non-Manufacturing Index

9:00 am CT – Factory Orders

9:30 am CT – Natural Gas Inventories

11:30 am CT – Fed’s Fischer Speaks

Viernes:

7:30 am CT – November Jobs Report

7:30 am CT – International Trade

9:15 am CT – Fed’s Harker Speaks

2:45 pm CT – Fed’s Bullard Speaks

All Day- OPEC Meetings

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail en “Subscribe to Newsletter” en esta misma página.

Todos los comentarios y dudas que tenga son bienvenidos.

—————————————————————————————————————————–

La información en este blog pretende ser útil y precisa para sus lectores. Sin embargo notar que no hay garantía de que la información sea precisa o que pueda cambiar de un momento a otro. Por favor notar que las opiniones vertidas en estas notas no constituyen una recomendación de compra o venta de ningún título valor. Quienes escriben estas notas no asumen responsabilidad por potenciales pérdidas que puedan surgir a partir de la lectura de las mismas.