Escrito por Daniela Wechselblatt, CFA

Lo primero que hay que saber, es que esta caída no tiene causas fundamentales y que no hubo ninguna noticia que sea puntualmente el disparador del desplome.

Algunos analistas llegaron a referirse a la caída de ayer como “flash crash”, que hace referencia a una caída rápida y pronunciada en un periodo de tiempo muy corto.

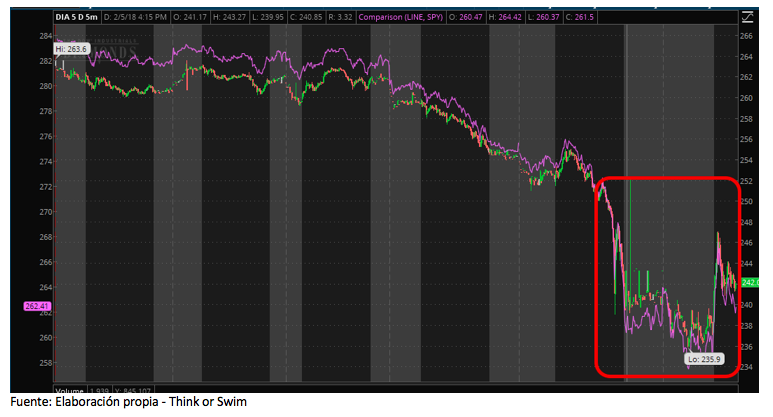

A continuación, podemos ver el gráfico de los últimos cinco días con la caída del ETF del Dow (DIA – velas rojas y verdes) y el S&P (SPY – línea violeta):

Acá vemos el índice que mide la volatilidad en un gráfico que muestra los últimos tres años. Pasamos de estar en niveles mínimos en noviembre al disparo que vimos esta noche llevando la volatilidad a niveles similares al 2015, último flash crash.

Algunos culpan a la Reserva Federal, marcando que en la reunión de la semana pasada, hicieron hincapié en que la inflación está tomando velocidad. Los inversores inmediatamente temen que la Fed acelere su ritmo de suba de tasas de interés y que se le ponga un freno al crecimiento económico. ¿Estaremos llegando al final de la era de tasas cero que nos acompañó por casi una década? Es uno de los interrogantes que los inversores se plantean en días como los que vivimos esta semana.

¿Hay problemas realmente?

Tenemos una realidad con aspectos positivos y algunos no tanto. Los positivos son que la economía en EEUU sigue creciendo, que los trabajadores tienen más poder de negociación porque el desempleo cada vez es más bajo y el dato que fue anunciado el viernes fue del aumento de salarios fue del 2.9% en enero en un contexto de una tasa de desempleo del 4.1%. Se trata de valores no vistos desde la última crisis en 2008. Esto indica que la economía va por buen camino pero que, a su vez, muestra signos de recalentamiento.

Por otro lado Bill Gross, reconocido portfolio manager y uno de los gurúes del mercado de bonos en el mundo, nos recuerda que la Fed todavía tiene un activo de USD 4.4 trillones para reducir, que contiene en gran medida bonos que fueron adquiridos como parte de la política monetaria acomodativa que ayudó al país a salir de la crisis en el 2008. Y a esto se le suma el déficit fiscal que irá pronunciándose con los recortes impositivos que anunció Trump como parte de la reforma tributaria.

¿Cómo vemos la tasa del bono del tesoro a 10 años?

Estamos alcanzando los niveles más altos desde el 2013. Hoy se encuentra en 2.77%.

Recordemos que el Dow subió más del 40% desde que Trump fue elegido presidente, periodo que comprende también una impresionando alza del 20% del S&P durante el 2017 y el comienzo más acelerado que nunca del 2018. Muchos esperaban una corrección durante el 2017, cosa que no sucedió.

Parece que ahora finalmente está llegando, pero de la mano de technicals (movimientos de corto plazo) más que de fundamentals, en un escenario donde la volatilidad se disparó. Una de las razones es que luego de tanta estabilidad muchos inversores no tenían protección a la baja y la compra de puts del S&P por encima del precio medio de negociación hizo que se dispare el VIX. Otra razón es que se encuentran muy apalancados, haciendo que los movimientos sean exagerados. Lo que siempre debemos tener en cuenta es que los mercados se mueven rápido, pero eso no significa que los fundamentos cambien al mismo ritmo. Todavía no vemos que este sea el momento en que la tendencia alcista de largo plazo se revierta.

¿Estás buscando asesoramiento financiero? ¿Querés invertir de forma inteligente de la mano de especialistas que te guíen? Contactate con nuestro equipo.

————————————————————————————————————————