Esta semana que comienza es clave ya que se efectivizará una segunda suba de tasa de interés de referencia por parte de la Fed. El mercado da por sentado un aumento del 0.5% llevando la tasa al rango 0.75-1%.

La Fed y su rol

La Reserva Federal es el Banco Central de EEUU. Como todo banco central, tiene dos objetivos contrapuestos que prioriza de acuerdo al momento del ciclo económico que el país atraviesa:

- El primero de ellos consiste en incentivar el crecimiento en periodos de recesión para colaborar con la rápida recuperación y alcanzar el pleno empleo.

- El segundo se trata de controlar la inflación en momentos del ciclo económico de gran crecimiento para evitar que se recaliente la economía y defender el valor del dólar.

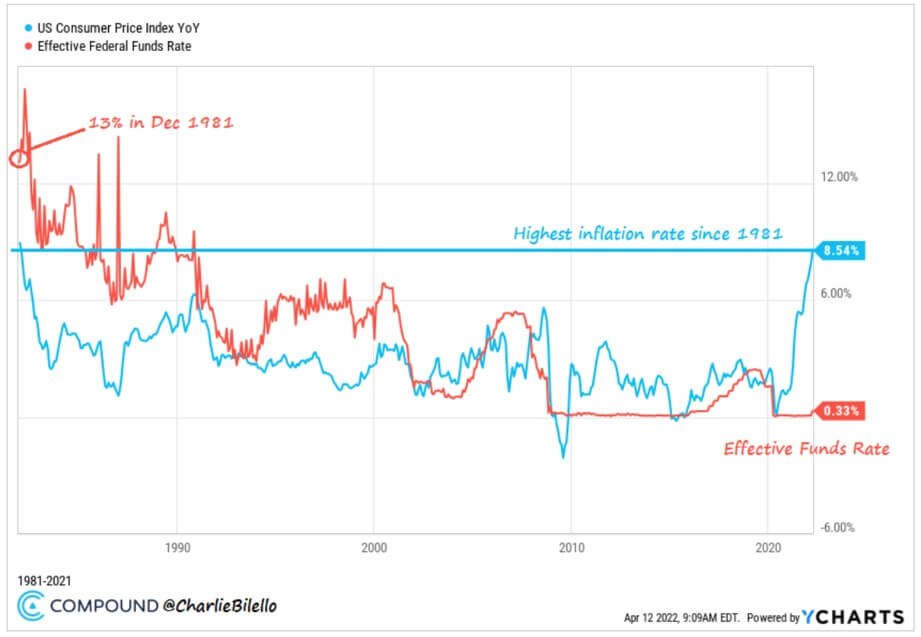

En el último tiempo luego de la pandemia, se vivió una acelerada recuperación económica junto a un rápido aumento de la inflación, alcanzando en marzo del 2022 el mayor número desde 1981: 8.5% de aumento del Índice de Precios al Consumidor interanual.

Por el otro lado, se habla de que la Fed se demoró en retirar los estímulos monetarios a tiempo y en priorizar el objetivo de controlar la inflación. Esto hizo que se dé un evento bastante poco común y perjudicial para los inversores: las tasas de interés de referencia en cero (línea roja del gráfico), que llevó a que los rendimientos de los bonos corporativos sean sumamente pobres con una inflación cada vez más alta (línea azul).

Inflación elevada y el problema de cómo proteger el poder adquisitivo

Desde marzo del 2021, la inflación en EEUU comenzó a superar el objetivo del 2%, terminando en diciembre de ese mismo año en el 7%. Como podemos ver en el gráfico, se fue dando un contexto de aceleración de la inflación y los bonos que en el pasado ayudaron a mantener el poder adquisitivo del dinero, en esta ocasión al tener rendimientos tan bajos no lo lograron. Los inversores que se enfrentan a esta situación empezaron a intentar cubrirse de la inflación comprando acciones.

Es real que muchas acciones históricamente resultaron más eficientes para cubrirse ante estas presiones, sobre todo las de empresas que logran trasladar la suba de precios al cliente. Pero también es cierto que cuando tenemos que armar la cartera de inversión, la asignación estratégica de activos (qué porcentaje de cartera vamos a colocar en bonos y cuánto en acciones) tiene más que ver con el perfil del inversor que con el contexto macroeconómico. ¿Por qué?

Porque los bonos son más estables y van en línea con un perfil de inversor más conservador que busca generar una renta. Las acciones, por su lado, son muchísimo más volátiles. Tengamos en cuenta que en el pasado el S&P tuvo caídas de más de un 50%, como por ejemplo durante la crisis de las hipotecas subprime del 2008. Hoy en día, la gente con un perfil conservador que se posicionó en acciones está sufriendo las consecuencias de haber entrado en inversiones que no son acordes al riesgo que estaban dispuestos a asumir. En este trabajo es clave poder apoyarse en un asesor financiero que nos pueda guiar.

Para obtener más información sobre asesoramiento en inversiones hacé clic acá.

El mercado de bonos vuelve a ser atractivo

Luego de casi dos años de un mercado de bonos con rendimientos mediocres, el fuerte ajuste que hubo en las expectativas de suba de tasa de interés trajo cambios rápidos.

En todo proceso de suba de tasas, los bonos caen de precio porque se da una relación inversa entre rendimientos y precios. Como los bonos tienen cupones fijos (a menos que sean floating), la única forma de que rindan más es que ajusten por precio. Históricamente las subas de tasa de interés fueron escalonadas y paulatinas, justamente para suavizar los ciclos económicos y minimizar los efectos en los mercados. En esos casos la caída de precio de los bonos suele ir más lento que la velocidad con la que los inversores acumulan pagos de cupones, entonces el efecto neto en la valuación de la cartera es mínimo. Por ejemplo, si cobro cupones anuales del 6% y la caída en el precio de ese año fue del 2%, el efecto neto de la cartera sigue siendo ampliamente positivo.

La diferencia es que actualmente, el Bloomberg US Aggregate Bond Index (índice de referencia de bonos) cayó casi el 9% en lo que va del año sin dar oportunidad a que los inversores compensen con el cobro de cupones. Se trata de la corrección más fuerte de los últimos 40 años. No es que no se vaya a recuperar, sino que va a tardar más.

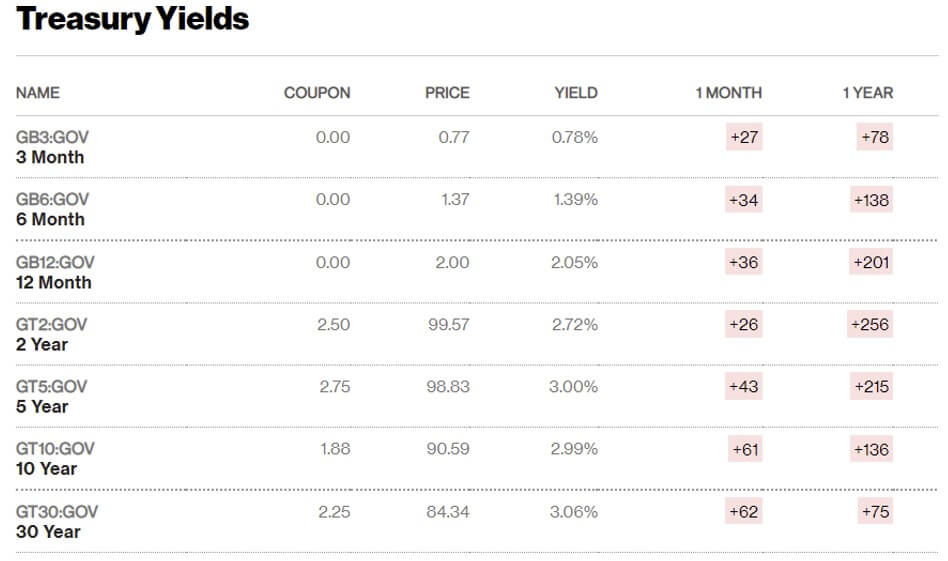

El resultado es que hoy en día el mercado de renta fija prácticamente se normalizó. Tenemos bonos de buena calidad crediticia que rinden en promedio entre el 4 y el 6%, y de alto rendimiento que rinden alrededor del 6 al 9%. Hasta los bonos del tesoro americano con riesgo crediticio cero, como se puede ver en la imagen, rinden el 3% en vencimientos de 5 años o más.

Fuente: Bloomberg al 2/5/2022

Conclusión: ¿es buen momento?

Quienes tenían renta fija de antes, recordemos que el riesgo tasa de interés afecta sólo a los que desean vender antes del vencimiento. Más allá de los movimientos de precio, los bonos seguirán pagando sus cupones, y su valor nominal al vencimiento seguirá siendo el mismo. Tanto la renta como las emisiones que van venciendo, se podrán ir reinvirtiendo progresivamente a mejores tasas y así subir el rendimiento general de la cartera.

Quienes empiezan a invertir, hoy es el mejor momento del último año y medio para colocarse en bonos americanos y obtener una renta entrando con tasas mucho más atractivas.

————————————————————————————————————

La información en este blog pretende ser útil y precisa para sus lectores. Sin embargo notar que no hay garantía de que la información sea precisa o que pueda cambiar de un momento a otro. Por favor notar que las opiniones vertidas en estas notas no constituyen una recomendación de compra o venta de ningún título valor. Quienes escriben estas notas no asumen responsabilidad por potenciales pérdidas que puedan surgir a partir de la lectura de las mismas.