Escrito por Daniela Wechselblatt, CFA

.

La sorpresa de las elecciones de este domingo que paso produjo un vuelco en las probabilidades sobre quién será el próximo presidente del país. Desde ya que este hecho trajo consecuencias en humor y las expectativas el en mercado argentino, que desde el lunes se vio reflejado en fuertes subas locales.

.

¿Qué pasó? Como muchos saben, los mercados reaccionan bruscamente con las sorpresas. Lo demás está descontado en los precios. Hasta la semana pasada los inversores esperaban una victoria de Scioli en primera vuelta, o un balotaje con una diferencia a favor del candidato oficialista mucho más amplia. El público inversor tiene mucha mayor adhesión a la propuesta de Macri, vinculada a cambios más rápidos en materia económica, cambiaria, tarifaria, que modifiquen el rumbo de la economía favorablemente. Desde que abrió la rueda el lunes, que el mercado local registro un fuerte rally. El Merval gano un 4.4% y varias acciones tuvieron ganancias de más de un 10%.

.

¿Cuáles son los sectores, activos y compañías que se benefician con este nuevo escenario?

- Empresas energéticas y de transporte de gas: alta expectativa de un descongelamiento de tarifas que favorecería a Edenor, Pampa y Transportadora de Gas del Sur.

- Bancos: compañías cíclicas, se verán favorecidas por una nueva etapa expansiva.

- Bonos “Dólar linked”: por la expectativa de devaluación oficial.

- Bonos ajustados por CER: posible sinceramiento de los datos del Indec con el objeto de acceder a crédito internacional.

- Petrolera: Hablando de YPF, el beneficio en este caso estará relacionado con el precio interno del barril. Si se mantiene un precio por encima del internacional (que ronda los USD 77 vs. USD 45 del WTI) se seguirán haciendo inversiones de capital y nuevos proyectos. De lo contrario el crecimiento se acotará. De todas formas se espera que ambos precios converjan lentamente con el correr del tiempo.

>

¿Cuáles serían los beneficios inmediatos percibidos por los inversores?

.

Macri muestra una clara postura en la que promueve el arreglo con los holdouts, que de llevarse a cabo, abriría las puertas de la Argentina a inversiones del exterior. Las compañías podrían empezar a tomar deuda a tasas más bajas que las que lo hacen hoy en día aumentando los beneficios a futuro. Esto presentaría un escenario considerablemente positivo para quienes decidan invertir en el mercado local. De todas formas, no debemos dejar de lado las dificultades que se presentarán en cuanto al bajo nivel de reservas con las que cuenta el país, sumado a un tipo de cambio oficial sumamente atrasado.

.

De ahora en más esperamos tres semanas movidas, hasta la fecha del balotaje, en las que muchos inversores y fondos del exterior pondrán atención siguiendo de cerca el proceso electoral para llegado el caso, incursionar de manera fuerte en el mercado.

.

Cualquier consulta puede hacérnosla llegar haciendo clic aquí.

.

.

Mercado Americano

.

Los principales índices americanos vivenciaron una cuarta semana de ganancias consecutivas. El rally fue impulsado por la sorpresa en el recorte de tasas de interés por parte de China y por los resultados corporativos mejores a lo esperado de varias compañías tecnológicas de fuerte peso en el mercado. Adicionalmente, el presidente del Banco Central Europeo, Mario Drahgi, dio a entender que lo más probable es que se le de continuidad a la política monetaria expansiva. Mientras que Microsoft (MSFT), Amazon (AMZN) y Alphabet/Google (GOOG) reportaron resultados más que positivos, otros sectores continúan en la lucha. El sector de la manufactura, de consumo básico y discrecional, continúa experimentando un crecimiento lento y con ventas que caen. Esta divergencia con el mercado accionario podría marcar un escenario en el que el Benchmark S&P 500 índex se contraiga y corrija el difícil de sostener 8% que subió durante octubre. En lo que fue de la semana el S&P 500 Índex (SPX) ganó un 2.1%, el Dow Jones Industrial Average’s ($DJI) un 2.5% y el Nasdaq (QQQ) lideró el rally con una ganancia de más del 3%. Las small caps (RUT, IWM) se mantuvieron sin cambios. Estas compañías de menor tamaño fueron las que históricamente se adelantaron a los movimientos del mercado, con lo que se podría interpretar como una señal que indica el final del rally.

.

Mientras que las acciones mostraron ganancias sólidas, los bonos del tesoro retrocedieron y las tasas subieron moderadamente. El dólar (U.S. Dollar Index) se valorizó considerablemente con las noticias sobre la continuación de la expansión monetaria o políticas expansivas en el resto del mundo. El dólar subió a su nivel máximo desde mitad de agosto en relación a las otras principales monedas del mundo. El precio del barril (/CL) cayó alrededor de un 4% esta semana dado que la demanda se debilitó y la oferta aumenta. Hoy se encuentra en $43.

.

Mientras que la temporada de resultados de balances va a ejercer una fuerte influencia en el recorrido de los mercados durante esta semana, vamos a contar con algunos otros eventos que podrían ser drivers. En este momento no hay expectativas de un aumento en la tasa de referencia de la Fed, de todas formas seguiremos las novedades de la reunión del miércoles de la FOMC (Federal Open Market Committee). El foco estará puesto en las expectativas de inflación que tiene la autoridad monetaria y la situación de China, que podría modificar las posibilidades de suba de tasas ya de cara a diciembre.

.

Mercado Venezolano

.

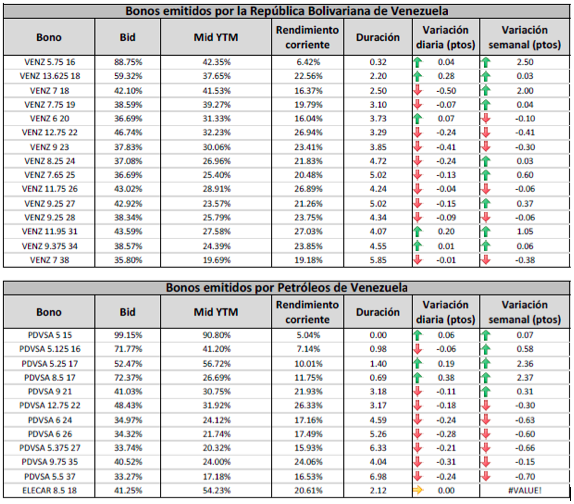

Recordemos que los bonos Venezolanos están fuertemente correlacionados con el precio del barril. Muchos analistas prevén dificultades de pago en las obligaciones del 2016 mientras que otros aun contemplan la posibilidad de que China provea financiamiento. La realidad es que reservas difícilmente queden para el año próximo.

- Los bonos soberanos abren la jornada en terreno negativo cayendo en promedio -0.08 puntos.

- La parte media de la curva es la que muestra mayor variación al inicio de la jornada al perder 0.19 puntos de su cotización, destacando el Venz 2023 con una caída de 0.41 puntos cotizándose en niveles cercanos a 38%, siendo este el segundo papel con mayor rendimiento corriente en este segmento de la curva.

- En cuanto a los títulos de largo plazo, el Venz 2027 y 2028 caen 0.15 y 0.09 puntos en su cotización, el resto de los papeles de mayor vencimiento las caídas son menos pronunciadas, resaltando el Venz 2031 y Venz 2304 como los únicos papeles con ganancia en la apertura de hoy.

- En cuanto los bonos de la estatal petrolera estos presentan una variación negativa en promedio de -0.09 puntos.

- La demanda mayor se ve reflejada en el PDVSA 2017 cupón 8.5% al aumentar 0.38 puntos en su cotización. La caída más significativa se visualiza en la parte larga de la curva con el PDVSA 2035.

- La prima de riesgo de PDVSA medida por el Credit Default Swap a 5 años gana 0.46% respecto al cierre anterior y se ubica en 4.952 puntos básicos.

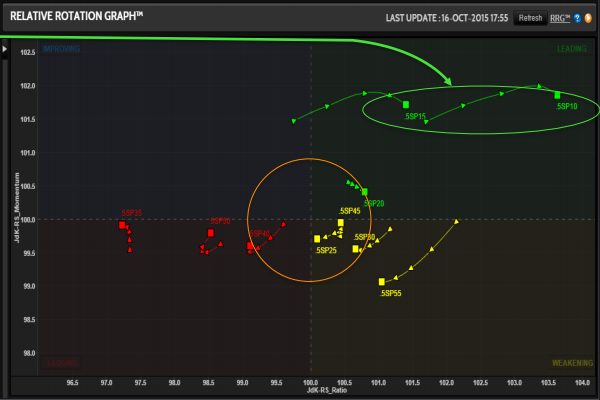

A continuación les dejo el análisis de Reuters sobre los diferentes sectores del mercado:

Sector más fuerte: Energía y Materiales (flecha verde)

Sector más débil: Cuidado de la salud

Eventos Económicos (10/26– 10/30)

Lunes:

9:00 am CT – New Home Sales

9:30 am CT – Dallas Fed Mfg. Survey

Martes:

FOMC Meeting Begins

7:30 am CT – Durable Goods Orders

8:00 am CT – S&P Case Shiller HPI

8:45 am CT – PMI Services Flash

9:00 am CT – Consumer Confidence

10:00 am CT – Richmond Fed Mfg. Index

Miércoles:

6:00 am CT – MBA Purchase Applications

7:30 am CT – International Trade in Goods

9:30 am CT – Oil Inventories

12:00 pm CT – 5-Year Note Auction Results

1:00 pm CT – FOMC Meeting Announcement

Jueves:

7:30 am CT – Weekly Jobless Claims

7:30 am CT – GDP

9:00 am CT – Pending Home Sales

9:30 am CT – Natural Gas Inventories

12:00 pm CT – 7-Year Note Auction Results

Viernes:

7:30 am CT – Personal Income & Outlays

8:45 am CT – Chicago PMI

9:00 am CT – Consumer Sentiment

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail en “Subscribe to Newsletter” en esta misma página.

Todos los comentarios y dudas que tenga son bienvenidos.