Escrito por Daniela Wechselblatt, CFA – Columna para Infobae

Muchos inversores dicen ser “conservadores” y de esa forma justifican su inversión en ladrillos. Sabemos lo gratificante que puede ser salir de paseo y ver la obra en la que invertimos crecer en altura, encontrándose cada vez más cerca del final, pero ¿es realmente tan conservadora y rentable como se cree?

¿Querés invertir de forma inteligente de la mano de especialistas que te guíen? Contactate con nuestro equipo.

Veamos un ejemplo:

Una persona que en marzo del 2018 entró en un pozo cuyo valor era de 3 millones de pesos o su equivalente en dólares de USD 150 mil (a un dólar de $20), calculaba obtener un rendimiento del 20/25% el lapso de dos años. O sea, tener la propiedad terminada en marzo del 2020 y poder venderla en 187 mil USD aproximadamente. Suena bien, ¿cierto?

A esta altura seguramente nos podemos imaginar el final de la historia. Siendo junio del 2021 la propiedad aun no fue entregada ni hay fecha estimada. La rentabilidad originalmente calculada ahora hay que dividirla en más años porque el proyecto se demoró reduciéndola considerablemente en términos anuales. Y como si fuese poco, los precios de las propiedades bajaron un 30% en promedio en los últimos 3 años, con lo cual los rendimientos son claramente negativos. Tenemos el dinero en una inversión ilíquida e incluso es difícil de salir asumiendo grandes pérdidas, hoy en día el precio lo establece el comprador.

Entonces, ¿el ladrillo sigue siendo el mejor refugio o en verdad es una falacia que se da como parte de una cultura inversora arraigada de los argentinos y que en tiempos como los de hoy nos hace replantearnos el proceso de toma de decisiones?

A continuación vamos a evaluar ciertos puntos a tener en cuenta en el proceso decisorio que a veces queda sesgado por querer “ver o tocar” nuestras inversiones. No hay que olvidar que toda inversión tiene su costo de oportunidad.

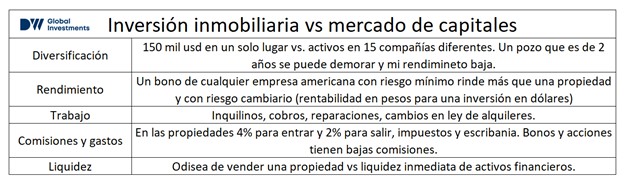

Diversificación

Si dispongo de 150 mil USD, es probable que solo pueda invertir en una propiedad. Cualquier inconveniente que tenga, como por ejemplo, inquilinos que no pagan, arreglos para hacer, o simplemente que la zona se desvaloriza, me va a afectar el flujo y la totalidad de la inversión. Si esa misma inversión la tuviera en bonos o acciones internacionales, podría estar diversificando en unos 15 a 20 activos reduciendo el riesgo individual de cada compañía. Por otro lado, un argentino promedio que ya tiene su fuente de ingreso en el país debería buscar diversificar su cartera geográficamente para evitar que la recesión local afecte no solo su trabajo sino también sus inversiones.

En el mercado de capitales del exterior se puede invertir en inmuebles a través de REITs (Real Estate Investment Trusts) de la parte del mundo que elijamos y del sector que deseamos. Por ejemplo, depósitos en California, residencias en Alemania, parques industriales en Australia o datacenters globales y con la facilidad de poder liquidar la posición inmediatamente. Es clave tener en cuenta que el mercado inmobiliario no es solo residencial, sino que el espectro es mucho más amplio y existen formas de diversificar incluso dentro del rubro de los bienes raíces.

Rentabilidad

Existen dos fuentes de rentabilidad en las propiedades: los alquileres y la valorización/depreciación del capital. Es importante considerar que en Argentina, en la mayor parte de los casos recibimos alquileres en pesos por una inversión valuada en dólares y esto nos deja expuestos a posibles devaluaciones del peso reduciendo aún más la renta. Hoy en día los rendimientos calculados en dólares son del 1 al 2% anual. Que sean tan pobres nos abre también la duda de que tal vez el error esté en el denominador (propiedades sobrevaluadas) y eso podría significar mayores bajas.

Si hablamos de inversiones conservadoras, hoy en día los bonos de empresas americanas de buena calificación crediticia pueden rendir entre el 3 y el 6% anual en dólares. Yendo a opciones más arriesgadas, el índice S&P 500, que contiene a las principales compañías americanas, históricamente rindió el 10% anual.

Y como ya sabemos, mantener dólares inmovilizados hace que perdamos un 4% anual en moneda dura que es la inflación que hay actualmente en EEUU, con lo cual, tener el dinero en el colchón significa estar dispuesto a perder año a año. Para quienes desean mantener poder adquisitivo, los bonos del tesoro americano atados a la inflación son una buena opción.

Riesgo

Que no veamos el precio en una pantalla no significa que las propiedades no tengan riesgos ni volatilidad, la única diferencia es que a la propiedad no la estamos tasando todos los días.

En Argentina el principal riesgo es el macroeconómico y la recesión que comenzó en el 2018 que golpeó fuertemente los precios de las propiedades. Adicionalmente, las modificaciones en la ley de alquileres y los constantes cambios de reglas trajeron incertidumbres. Sumado a esto siempre está el riesgo individual de cada propiedad que mencionamos en el primer ítem (Impago de alquileres por parte de los inquilinos, expensas extraordinarias que erosionan la rentabilidad, periodos de no alquiler de los inmuebles, etc.)

En los departamentos en pozo, existe la posibilidad de que surjan demoras en la construcción, además de considerar la solvencia de la constructora, algo que le ocurrió a la mayor parte de los emprendimientos durante la pandemia. En el mundo bursátil, estos riesgos son comparables con inversiones en acciones de alto riesgo y que al diversificar este tipo de empresas hacemos que la volatilidad disminuya.

Liquidez

Tanto bonos como acciones tienen liquidez inmediata, ante cualquier eventualidad que surja tengo el dinero disponible en 48 horas o menos. La venta de una propiedad supone tiempo y comisiones elevadas. En un contexto como el de hoy en día la liquidación rápida de una propiedad seguramente suponga un descuento considerable en el precio.

La conclusión a la que queremos llegar es que no es una inversión mejor que la otra, pero sí queremos desmitificar la idea de que el inmueble es una opción conservadora. Toda inversión es buena en la medida que esté bien diversificada junto a otras inversiones poco correlacionadas (de distintos sectores como tecnológicos, metales, energía, salud, finanzas, entre otros) y que la relación riesgo/retorno sea favorable. De lo contrario el sesgo de familiaridad nos puede hacer menospreciar los riesgos y caer en la trampa de la inversión “segura” que al final de cuentas no existe. Contar con un buen asesoramiento nos puede ayudar a mejorar la evaluación de las inversiones y expandir las posibilidades.