Escrito por Daniela Wechselblatt, CFA – Columna para Infobae

.

El 23 de marzo fue el día en que las acciones americanas tocaron su piso en medio de un clima de fuerte pesimismo cuando los mercados incorporaron en el precio la gravedad del impacto económico del Covid. Parecía la tormenta perfecta para Trump, luego de muchísimo esfuerzo por mantener a la economía sobre rieles su campaña electoral podía peligrar por otro cisne negro. El miedo de que la cadena de pagos se interrumpa a causa del freno abrupto en las ventas de ciertos sectores fue una idea que aterró a los inversores. Pero de repente las expectativas cambiaron. ¿Qué pasó? La Reserva Federal hizo dar un vuelco en las perspectivas luego de anunciar que de ser necesario intervendría con artillería pesada para contrarrestar la situación. Ya el 15 de marzo decidieron llevar las tasas de interés a cero, y ese famoso 23 de marzo, la Fed anuncia expansión cuantitativa ilimitada con el objetivo de frenar lo que parecía ser la debacle financiera más grande de la historia.

.

.Para obtener asesoramiento financiero contactanos haciendo clic acá.

.

¿Qué significa el programa de expansión cuantitativa?

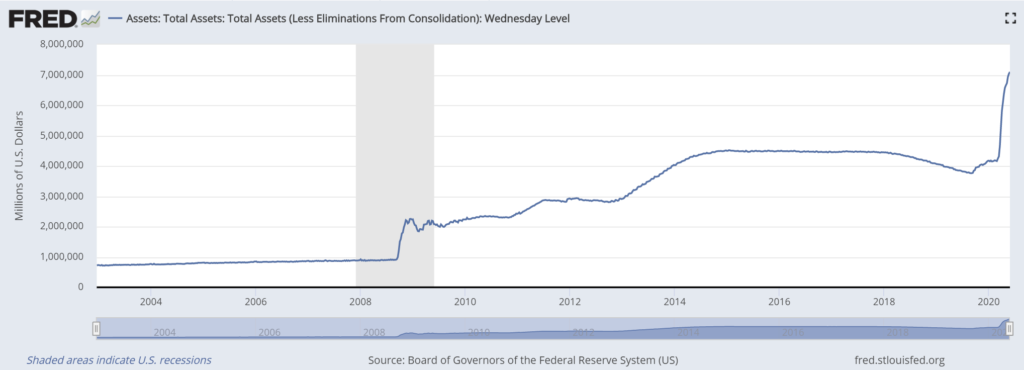

Significa que la Fed utiliza una herramienta para aumentar la oferta de dinero y lo logra mediante la recompra de bonos. En el 2008 ya lo había hecho al adquirir bonos del tesoro americano e hipotecas “basura”, recordemos que aquella crisis vino del lado de las hipotecas. La novedad ahora es que también está recomprando bonos corporativos americanos y los incorpora en su balance. Esta medida suele ser utilizada cuando ya no alcanza con los métodos habituales como la baja de las tasas de interés que ya estaban ubicadas en cero. Veamos a continuación la evolución del balance de la Fed desde el 2004.

En el 2008 el balance era de menos de 1 trillón de dólares y se estabilizó a partir del 2014 en 4.5 trillones. Hoy en día, desde marzo hasta ahora el aumento fue de 4.1 trillones a más de 7 trillones. Básicamente, el aumento del balance tiene como contrapartida emisión monetaria.

.

¿Cuáles son las pálidas de hoy en día?

- Nos encontramos en medio de una pandemia que afecta la actividad económica de la mayor parte del planeta y que no sabemos si pueda llegar a tener rebrotes en el corto plazo.

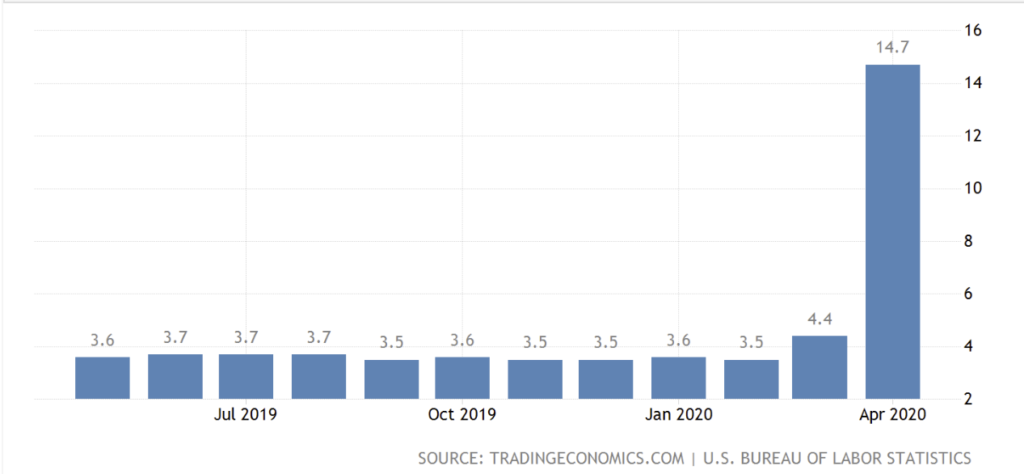

- El nivel de desempleo se eleva a casi el 15% en EEUU, el mayor de las últimas décadas. Veníamos de una situación de pleno empleo que cambió radicalmente de la noche a la mañana.

- Tensión de EEUU con China que ya venía desde antes de la pandemia y ahora en aumento.

- Fuertes protestas y saqueos en puntos claves de EEUU por la muerte de George Floyd.

En otro contexto estos eventos hubiesen causado estragos en los mercados financieros, pero sorpresivamente no está ocurriendo. La contundente y rápida acción de la Fed logró revertir la tendencia a la baja que vimos hasta el 23 de marzo y los inversores evidentemente tienen confianza de que esta “protección” se mantendrá.

Adicionalmente, la fuerte emisión monetaria de la Fed hace que muchos inversores decidan posicionarse en acciones para cubrirse de la posible presión inflacionaria a futuro que les haga perder poder adquisitivo y esto empuja a las acciones a subir de precio.

Por último, a los mercados les encanta anticiparse y hay un optimismo fuerte por la reapertura de los comercios, se apuesta a que todo vuelva a la normalidad pronto con o sin virus.

.

¿Será que en algún momento el mundo financiero y la economía real volverán a ir de la mano? De todo esto podemos obtener varias lecciones:

- Para quienes shortearon esperando la llegada del fin del mundo, si bien los datos de la economía real son alarmantes no sirve apostar en contra de la billetera más fuerte del planeta que es la de la Fed. Su intervención cambió el esquema y el S&P ya volvió a los valores de principio de marzo.

- No tratar de especular en el corto plazo queriendo ganarle al mercado. Siguiendo la famosa frase de Keynes ““Los mercados pueden mantener su irracionalidad más tiempo del que tú puedes mantener tu solvencia”. Y mas allá de la irracionalidad de los inversores, las variables que pueden afectar a los precios son prácticamente infinitas.

- Si no podemos predecir lo que ocurrirá en el corto plazo, nos queda enfocarnos en el largo. Y para eso lo mejor que podemos hacer es buscar compañías que tengan un buen modelo de negocio sostenible en el tiempo y que se vean beneficiadas por el nuevo orden post pandemia. Apuntar a empresas que, si llegara a venir una nueva caída en los mercados, nos den la confianza para mantenerlas en nuestra cartera hasta que la situación se revierta.

———————————————————————————————————

La información en este blog pretende ser útil y precisa para sus lectores. Sin embargo notar que no hay garantía de que la información sea precisa o que pueda cambiar de un momento a otro. Por favor notar que las opiniones vertidas en estas notas no constituyen una recomendación de compra o venta de ningún título valor. Quienes escriben estas notas no asumen responsabilidad por potenciales pérdidas que puedan surgir a partir de la lectura de las mismas.