|

Mercado Americano

El índice S&P 500 (SPX) alcanzo su nuevo máximo número 49 el viernes y el Dow Industrials (DIA) toco su número 35 por lo que va del año. La economía muestra estar más fuerte de lo que se creía dado que el dato del empleo anunciado el viernes pasado superó las expectativas del mercado. Las noticias negativas de Europa y del resto del mundo tuvieron poco impacto en los mercados de USA. El Banco Central Europeo no dio indicaciones claras sobre mayor QE (Quantitative Easing, emisión monetaria) pero las acciones subieron de todas formas. El S&P 500 Index (SPX) finalizó la semana con una suba moderada de 0.4% mientas que el Dow Jones Industrial Average’s ($DJI) subió un 0.7%. Por su lado, el Nasdaq (NDX) bajo un 0.2% la semana pasada con un trading mixto. Las small caps (RUT, IWM) cerraron con un alza de 0.8% liderando la suba de esta semana.

El Índice de Volatilidad (VIX) rompió el soporte de $12 por primera vez desde mitad de septiembre cerrando en 11.82, lo que indica baja volatilidad en el mercado. Esperamos seguir viendo el soporte en estos niveles ya que este “medidor de miedo” rebotó repetidas veces en ese punto en los últimos años.

Las tasas del tesoro reflejaron leves alzas a causa de las noticias económicas anunciadas la última semana que resultaron mejor de lo esperado. Recientes indicadores económicos más que saludables empujaron hacia el futuro las dudas sobre cuando la Fed comenzará a incrementar las tasas. La próxima ronda de anuncios económicos de la Fed va a ser el 17 de diciembre con el FOMC (Federal Open Market Committee) statement. La tasa de 10 años aún se encuentra en niveles bajos de 2.3% pero esta semana las tres emisiones de deuda del gobierno van a afectar contribuyendo volatilidad en los mercados. El crudo (/CL) bajó nuevamente esta semana ubicándose en los niveles mas bajos de los últimos 5 años mientras que la producción y la oferta se mantienen fuertes. Hoy los precios se ubican en los $63.30. Las ventas de automóviles fueron importantes esta última semana, los autos de mayor tamaño se vuelven a vender por los bajos precios de la gasolina.

Todavía quedan algunos indicadores económicos clave a ser anunciados esta semana que comienza. El sector de consumo explica la mayor parte del crecimiento de los últimos meses, veremos si esta tendencia continúa con las ventas minoristas de noviembre. La visión general indica que las ventas de Black Friday fueron menores de lo esperado pero el mayor volumen de ventas online compensó esta situación. El dato de la creación de empleo de noviembre fue mayor de lo que se creía, indicando que el mercado laboral se encuentra mejor de lo esperado. Las noticias económicas de la semana concluida fueron en general mas favorables de lo esperado y se repitió este patrón en los diferentes sectores. Las noticias compensaron y hasta superaron las preocupaciones sobre la posible suba de tasas de la Fed.

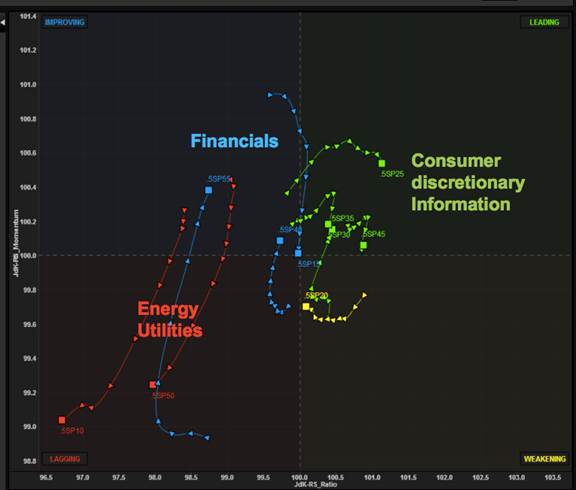

A continuación les dejo un análisis de Reuters sobre los diferentes sectores del mercado:

|