¡Ojo con Grecia!

.

Escrito por Daniela Wechselblatt

.

Si bien el PBI de Grecia representa solo un 1.8% del PBI de la unión Europea, su salida del bloque puede representar una gran amenaza para los mercados. Hasta ahora, Grecia consiguió pagar su deuda, pero en los próximos meses vencen pagos importantes, como los 770 millones de euros que debe al Fondo Monetario Internacional a pagar el próximo 12 de mayo, según informa Bloomberg.

.

Hoy mismo el gobierno comunicó la obligación de los organismos estatales de transferir sus depósitos al Banco Central de Grecia para poder hacer frente a los próximos vencimientos.

.

Un dato interesante a analizar son los Credit Default Swaps*, que hoy en día sugieren un 81% de chances de que Grecia incumpla el pago de deuda en 5 años, comparado con el 67% al inicio de marzo, de acuerdo a Bloomberg.

.

Muchos analistas están de acuerdo en que el impacto inicial probablemente sería contenible, por el tamaño pequeño de Grecia desde el punto de vista económico y por el Quantitative Easing (programa de compra de bonos del Banco Central Europeo) que contribuiría a evitar el efecto contagio en los mercados financieros. Pero los efectos secundarios podrían realmente dañar la economía de la eurozona. Como por ejemplo, retiradas masivas de depósitos en otros países endeudados.

.

Mientras que el premio Nobel de Economía, Paul Krugman, afirmó que la salida de Grecia de la Eurozona sería “un infierno” y que el cambio hacia una nueva moneda tendría también consecuencias graves para el país, según el legendario inversor Warren Buffett, esta salida no tendría por qué “ser mala”. El empresario afirma que “El euro tenía problemas estructurales desde el momento de su entrada en funcionamiento, lo que no quiere decir que necesariamente vaya a fracasar”, continuó afirmado que “No puede sobrevivir con la gente yendo en direcciones tan absolutamente diferentes. Los alemanes no van a financiar siempre a los griegos” (Según expansion.com).

.

De todas formas, la visión sobre las bolsas europeas es que una vez que se resuelva el “ruido” de Grecia, la tendencia alcista seguirá predominando en el mediano plazo y podemos volver a ver máximos anuales.

.

*Prima abonada que cubre al comprador de ella sobre riesgos crediticios de la compañía/país emisor de la deuda que usualmente incluyen la bancarrota, el default de pagos y la reestructuración de deuda.

.

.

Mercado Americano

.

Las acciones terminaron la semana a la baja dado que los inversores comienzan a preocuparse sobre un primer trimestre de 2015 con posibles ganancias bajas. Como si esta preocupación no fuese suficiente, nuevamente Grecia toma protagonismo con su posible default de deuda. Hasta ahora vimos los resultados de 53 miembros del Índice S&P 500 y el 72% supero las expectativas de los analistas, apenas por debajo del 77.5% que vimos en el trimestre anterior. El único sector del S&P 500 que logró terminar el día viernes en territorio positivo fue el sector de energía, de la mano de la suba del precio del barril. Este tuvo un rally la semana pasada por la expectativa de reducción de la producción e inventarios, lo suficiente como para llevar al barril a su precio máximo en lo que va del 2015.

.

Las dudas de esta semana que paso estuvieron relacionadas, como ya mencionamos, a la temporada de resultados de las empresas en USA. También, por su lado, los datos económicos aportaron su cuota de volatilidad en los mercados. Varios de los indicadores en los que los traders ponen su atención para evaluar la salud económica de USA no alcanzaron las expectativas. Solo algunas variables resultaron positivas, como el índice de la confianza del consumidor. La tasa del bono del tesoro americano a 10 años bajó acomodándose en 1.85%.

.

Esta semana que comienza va a ser interesante. Anuncios los datos de venta de viviendas nuevas, existentes y bienes durables. Continuaremos viendo los resultados de empresas con gran peso en el mercado como Google, Facebook, EBay, Amazon, entre otras.

.

A continuación les dejo el análisis de Reuters sobre los diferentes sectores del mercado:

.

.

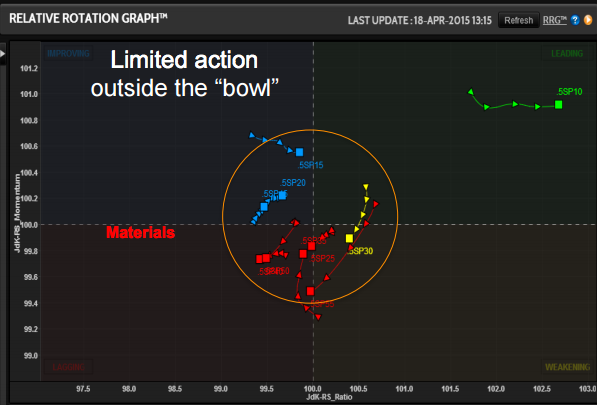

Sector más fuerte: Energy

Sector más débil: Financials and Telecommunications

Listo para despegar: Materials

.

Eventos Económicos (4/20 – 4/24)

.

Lunes:

7:30 am CT – Chicago Fed National Activity Index

Martes:

N/A

Miércoles:

6:00 am CT – MBA Purchase Applications

8:00 am CT – FHFA House Price Index

9:00 am CT – Existing Home Sales

9:30 am CT – Oil Inventories

Jueves:

7:30 am CT – Weekly Jobless Claims

8:45 am CT –PMI Manufacturing Index Flash

9:00 am CT – New Home Sales

9:30 am CT – Natural gas Inventories

Viernes:

7:30 am CT – Durable Goods Orders

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail en “Subscribe to Newsletter” en esta misma página.

Todos los comentarios y dudas que tenga son bienvenidos.