Escrito por Daniela Wechselblatt, CFA – Columna para Infobae .

<br>

El 2022 comenzó con sobresaltos, esta caída en el mercado americano está logrando poner nerviosos a algunos inversores. La primera pregunta que surge es: ¿se trata de una corrección o de un mercado bajista? ¿Es razonable que las inversiones bursátiles nos generen intranquilidad?

.</br>

<br>

Diferencia entre corrección y mercado bajista

<br>

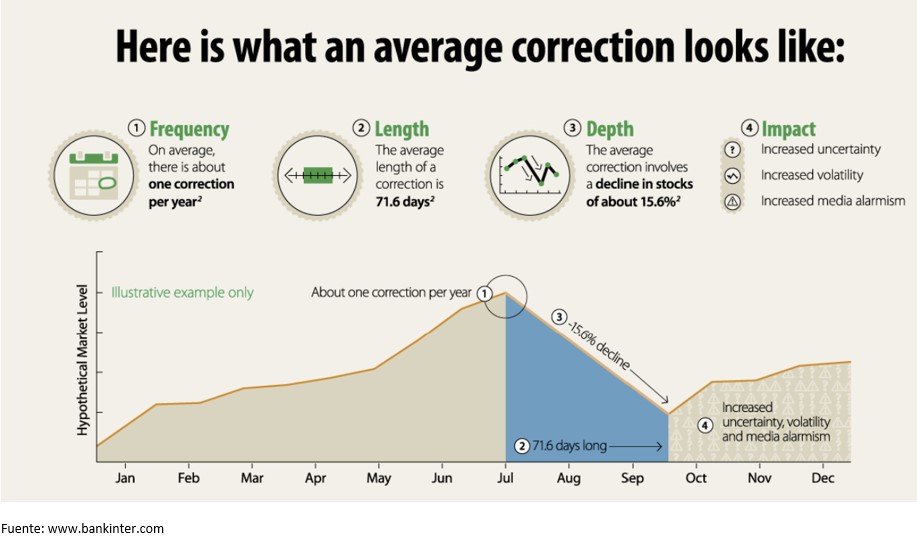

Empecemos por entender estos términos. La corrección de mercado consiste en la caída de un 10 a un 20% en los principales índices bursátiles desde sus máximos. Podría tomarse al S&P 500, al Nasdaq, Dow Jones o hasta el Russell 2000 (que representa a las empresas de menor capitalización bursátil). Cuando las caídas superan el 20%, ya se habla de un mercado bajista y la recuperación es bastante más lenta. Las bajas pronunciadas suelen venir acompañados de recesión económica que se da cuando las variables de la economía real se deterioran. La definición clásica de la recesión consiste en dos trimestres consecutivos de crecimiento negativo. En la práctica, variables como el empleo, los salarios, la producción y las ventas minoristas se ven dañadas. .

</br>

<br>

La parte interesante de las correcciones es que, si bien causan nerviosismo e incertidumbre, se dan en promedio una vez por año y suelen tener una duración de entre 2 y 3 meses. Luego el mercado se recupera rápidamente. Para tener como parámetro, en el periodo del 2000 al 2021 se presentaron 16 correcciones en el S&P 500 y sólo tres derivaron en un mercado catalogado como bajista. Esto nos indica que cuando los mercados caen, las chances están a favor de la recuperación rápida. Al generar esta situación “alarmante” y miedo a recesión, las correcciones suelen ser buenas oportunidades de compra para el inversor de largo plazo.

</br>

.¿Tengo la cartera que se corresponde con mi perfil? .

<br>

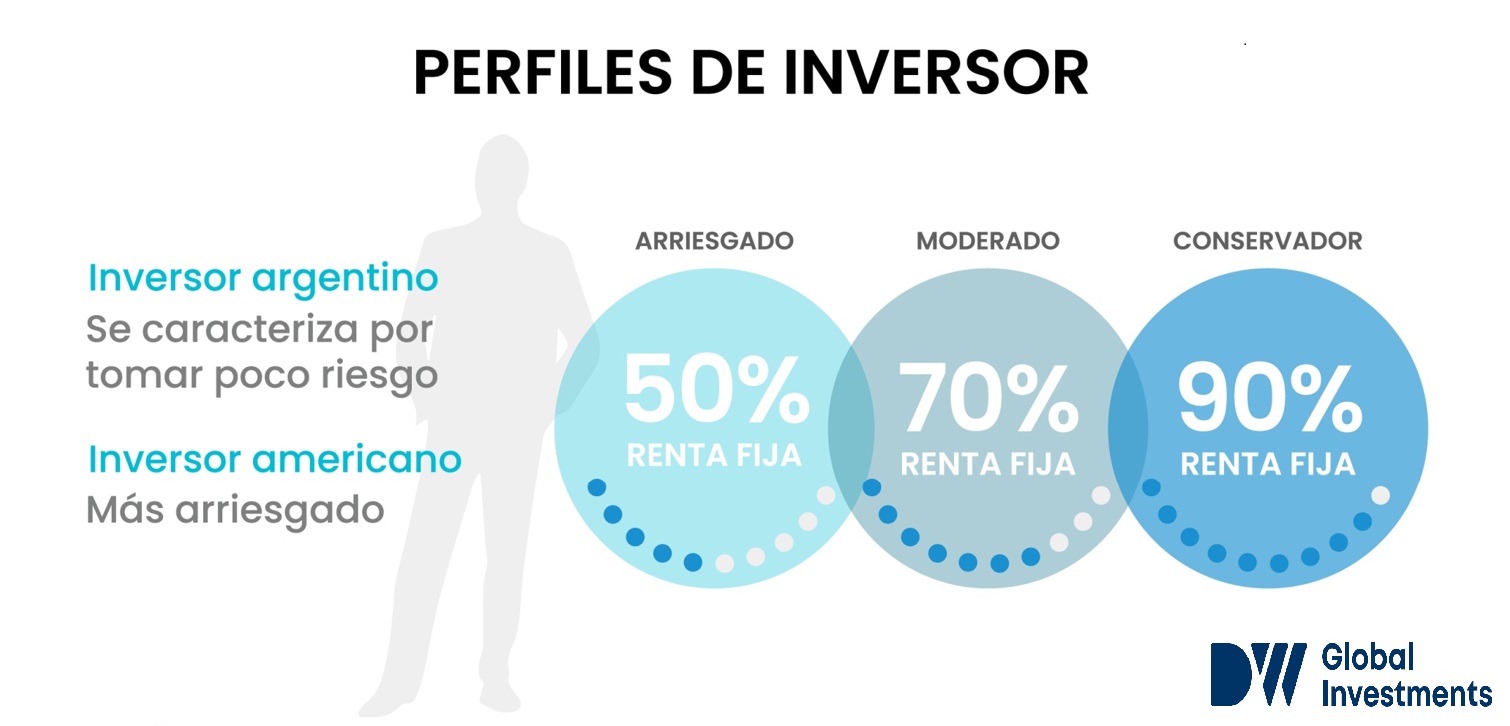

Es normal que las inversiones generen algo de ansiedad en los momentos de fuertes caídas, pero no debería ser una preocupación en nuestras vidas. De lo contrario, lo más probable es que hayamos tomado más riesgo del que debíamos. Las correcciones de mercado son un buen momento para testear que tan bien tengo armada la cartera. ¿Por qué? Al estructurar el portafolio de inversión, es fundamental tener en cuenta si soy un inversor conservador, moderado o agresivo. Entender nuestro perfil de inversor es incluso más importante que el correcto análisis del mercado bursátil.<br>

Muchos inversores conservadores estuvieron tomando riesgos excesivos en el último tiempo tentados por la alta rentabilidad del mercado de acciones. Incluso los moderados también aumentaron su porcentaje de cartera en renta variable y algunos de los agresivos hasta se encontraban apalancados. El apetito por el riesgo aumentó desde el 2020, pero cuando se da vuelta el mercado es cuando realmente vemos si podemos hacerle frente a la volatilidad.

<br>

Si bien durante los desplomes de mercado no es el momento correcto para cambiar el perfil de inversor porque se actúa de forma emocional, se trata de una buena oportunidad de evaluar si nuestra cartera se condice con nuestro perfil. La forma de darnos cuenta es muy simple, si nuestras inversiones nos quitan el sueño es porque algo no está bien. Una vez que identificamos que nuestro portafolio era demasiado arriesgado para lo que buscábamos, lo ideal es esperar a que la tormenta pase y hacer los cambios que corresponden luego, para evitar tomar decisiones bajo estrés. En esta parte clave del proceso, muchas veces resulta útil un asesor financiero o alguien externo que nos ayude a ver las cosas de forma objetiva.<br>

</br>

Para obtener más información sobre asesoramiento en inversiones hacé clic acá. <br>

<br>

Resultado de la reunión de la Fed <br>

</br>

Una de las razones que desató la caída de los mercados fue la decisión de terminar el ciclo de políticas monetarias expansivas por parte de la Fed, con el objetivo de controlar la inflación en EEUU que en diciembre alcanzó la cifra récord del 7% anualizado, la más alta en los últimos 39 años. La política contractiva del banco central consiste en subir la tasa de interés de referencia (se esperan 3 a 4 subas en 2022), finalizar la recompra de activos para marzo y luego reducir sus balances. Esto es lo que se conoce como “tapering” y está en línea con el plan anunciado en diciembre y que fue reconfirmado en la reciente conferencia de prensa del 26 de enero. En cuanto al discurso de Powell, lo que más sorprendió y afectó a los mercados es la velocidad con la que se quiere implementar el cambio en el rumbo en materia monetaria, que evidentemente no estaba del todo descontado en los precios de los activos. </br>

<br>

Como siempre tenemos presente, el corto plazo es imposible de predecir. Dudemos de los economistas o “gurúes” que afirman que saben lo que va a venir, los vaivenes del mercado siempre nos van a tomar por sorpresa. Si soy un inversor conservador que no quiero exponerme a esta “montaña rusa” lo mejor es que mi cartera este compuesta mayormente por renta fija. Algunos bonos tuvieron rendimientos pobres en este último año justamente por la expectativa de suba de tasas y mucha gente los evitó. Pero esto es algo temporal, es parte del ciclo económico y ya están volviendo a tener rendimientos más interesantes (5/6% se consigue sin problema hoy en día). Los inversores arriesgados deben saber que el camino es sinuoso pero el largo plazo tiene su recompensa ya que el mercado de acciones de EEUU históricamente rindió alrededor de un 10% anual. Eso sí, sólo aquellos más pacientes llegaran a disfrutar de la recompensa. .

</br>

———————————————————————————————————— <br>