Escrito por Daniela Wechselblatt

El rumbo del mercado en EEUU en el corto plazo excede cualquier explicación que le podamos dar. Pero como buenos seres humanos que somos, no nos gusta vivir en un entorno de incertidumbre. Siempre trataremos de encontrar explicaciones y esta no es la excepción. El 8 de junio la Oficina Nacional de Investigación Económica (National Bureau of Economic Research) anunció formalmente que EEUU entró en la primera recesión desde el 2009 habiendo alcanzado el techo de la actividad en febrero del 2020.

¿Querés invertir de forma inteligente de la mano de especialistas que te guíen? Contactate con nuestro equipo.

¿Qué esperamos cuando hay recesión?

Naturalmente, que los mercados se derrumben. Y esto es lo que ocurrió en marzo, pero la velocidad del rebote fue única y sorprendió a muchos inversores.

¿Qué es lo que hizo que el rebote sea tan acelerado?

La diferencia que tuvo esta crisis con las anteriores fue la rápida acción de la Fed, el banco central de EEUU. Se bajaron casi de inmediato las tasas de interés de referencia a cero y se inició el programa de recompra de bonos corporativos para que el sistema financiero se mantenga firme, y así resultó.

A estas políticas macroeconómicas se le sumaron los cheques que entregó el gobierno a cada familia, los créditos a tasas subsidiadas, los salvatajes a aerolíneas y sectores dañados, los pagos de salarios a la plantilla de empleados de empresas con la condición de que no haya despidos, entre otras cosas. Este paquete de medidas hizo que el mercado perciba un Estado “protector” que está dispuesto a intervenir todo lo necesario para que la economía se levante, incluso pagando un precio elevado por ello. De esta forma se evitó que se corte la cadena de pagos, se fue recuperando la confianza y finalmente se logró cambiar el humor del mercado que le puso fin a la tendencia a la baja que se dio en marzo.

¿Qué ocurre en EEUU cuando colocamos más dinero en la calle que lo que el ciudadano promedio puede usar? Se invierte. Tengan o no experiencia en inversiones, la cultura americana conduce al ahorro en acciones.

No dejemos de lado que el 2020 es un año electoral y Trump no quiere correr riesgos. La recesión existe, pero mejor si se la esconde lo más posible con emisión monetaria o al menos se la maneja de forma organizada. Al final del día todos se preocupan por la percepción de la realidad y no por la realidad en sí misma.

Esta gran emisión monetaria se replicó en mayor o menor medida en diferentes países del mundo.

La gran pregunta que nos hacemos es: ¿qué puede pasar de acá a futuro con los mercados?

Y en esto las opiniones están divididas: algunos creen que lo peor de la caída aún está por venir porque recesión y rally de mercados en paralelo forman una ecuación que no termina de cerrar. Otros afirman que la emisión monetaria masiva va a causar depreciación en el dólar, inflación y bajo este escenario quedarse en efectivo en sinónimo de perder dinero.

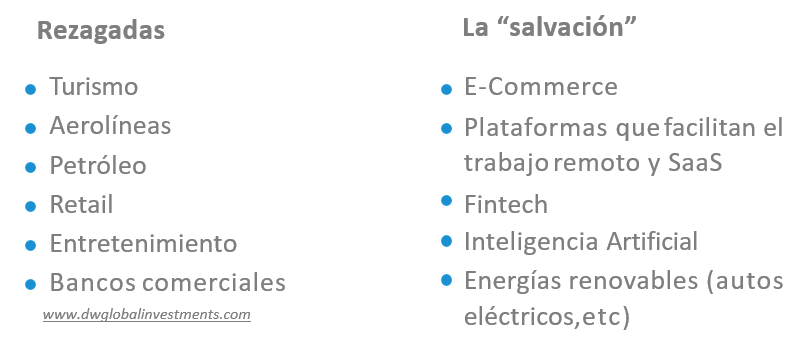

Desde la recuperación de abril y con el correr de los meses el mercado fue convalidando la segunda opción. El dinero extra en manos de la gente se empezó a notar, la volatilidad aumentó y se polarizó el abanico de sectores para invertir. Ahora hablamos de industrias ganadoras y perdedoras:

Las tradicionales y rezagadas son las más afectadas y las tecnológicas la “salvación”. Es interesante la elevada correlación que se ve en las acciones de cada uno de estos dos grupos. Cuando salen noticias sobre una posible vacuna o liberación de las cuarentenas las acciones de sectores tradicionales suben y caen las tecnológicas. Por el contrario, cuando se habla de que la nueva “normalidad” cada vez se instala más, caen las primeras y suben las últimas.

Ser selectivos y hacer análisis a la hora de elegir dónde invertir es la clave.

Debemos tomar ciertas precauciones a la hora de elegir empresas. La rotación de sectores se está dando constantemente con una clara ventaja en las “salvadas”. Si vamos a ir al sector de las tradicionales deberíamos optar por empresas que tengan un buen management lo suficientemente flexible como para adaptarse a los cambios y si optamos por el segundo grupo, debemos mirar las valuaciones. Hay empresas que, si bien tienen un buen negocio, el “furor tech” y el exceso de trading en el mercado por parte de inversores amateurs fascinados por los retornos espectaculares de algunas acciones de los últimos meses puede llevar a la sobrevaluación. A compañías como Cisco o Qualcom les tomo de 10 a 15 años volver a estar en los máximos que alcanzaron en el 2000, y no porque hayan sido empresas con malos negocios, sino porque en su momento estaban “burbujeadas”.

En el largo plazo el mercado rinde sus frutos

Si bien podemos buscar patrones que se repiten en recesiones anteriores, cada crisis es única. Es difícil predecir lo que va a ocurrir en el corto plazo, pero en el largo sabemos que las inversiones bursátiles rendirán. El retorno promedio del S&P de los últimos 90 años se calcula en aproximadamente un 10% anual, pero claro, sin haber intentado tomarle el “timing al mercado”. Es decir, sin haber salido ni entrado en todo el periodo. El inversor activo que desea poder predecir las crisis debería estar en condiciones de hacer una doble futurología, no solo para elegir el momento correcto para salir sino también el timing justo para volver a entrar, de lo contrario se estaría perdiendo las fuertes recuperaciones. Y es bastante poco probable que todo esto suceda.

Para el inversor arriesgado que busca las oportunidades, mantener algún porcentaje de cash en el corto plazo siempre es una opción, pero no perdamos de vista que a lo largo de la historia lo que más rindió fue estar invertido preservado la calma y siguiendo nuestra asignación estratégica de activos de acuerdo con nuestro perfil de riesgo. La tendencia de los países a lo largo de los ciclos económicos es el crecimiento, y eso se traduce en ganancias bursátiles. Entendiendo esto es que no debemos dejar que los árboles nos impidan ver el bosque.

———————————————————————————————————