Escrito por Daniela Wechselblatt, CFA

Empecemos por aclarar qué significa el término “aversión al riesgo”. Consiste en la preferencia por inversiones en activos de más baja rentabilidad que no pongan en riesgo el capital invertido o que al menos que el riesgo sea muy reducido.

Quien es adverso al riesgo, por otro lado, exigirá una mayor rentabilidad cuanto mayor sea el riesgo asumido en las inversiones, lo cual no significa renunciar a opciones arriesgadas, pero sí pedir más a cambio.

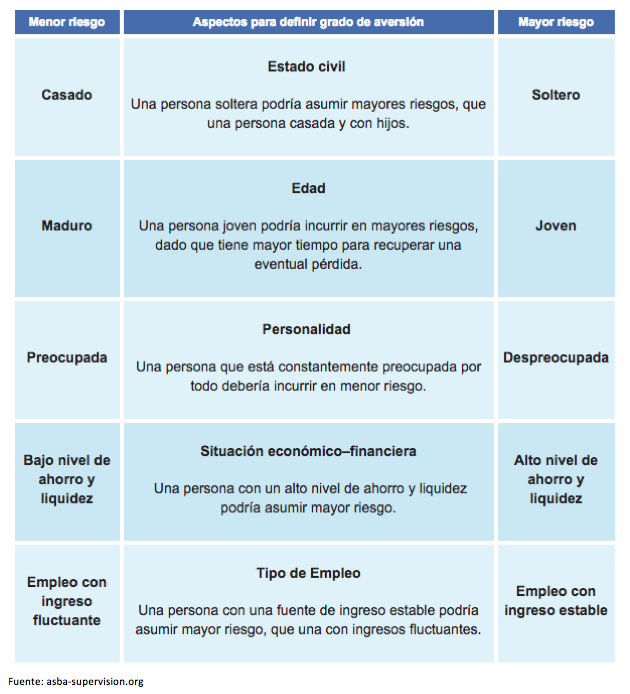

Algunas de los factores a considerar son los siguientes:

Esta guía nos puede ayudar a conocer mejor nuestro perfil de riesgo y a la hora de invertir saber si nos sentimos más cómodos con un portafolio con mayor ponderación de bonos o si preferimos incluir más acciones. Los bonos, por su naturaleza más estable y su pago de renta periódica, se adecuarán mejor con las necesidades de los inversores más conservadores y con mayor grado de aversión al riesgo, que son quienes presentan las características mencionadas en la columna izquierda – “menor riesgo”; y las acciones van a satisfacer mejor a los individuos que presentan los rasgos descriptos en la columna derecha – “mayor riesgo”. Para este último grupo, existen más clases de activos que permiten tomar altos riesgos, como por ejemplo las opciones o futuros, pero esto se encuentra fuera del alcance del artículo ya que sólo deberían ser utilizados por inversores profesionales. Desde ya que no hay un estereotipo “puro”, por eso es que hablamos de mayor o menor ponderación entre una clase de activos y la otra.

.

Luego de haber leído estos tips, lo invitamos a que nos solicite de forma gratuita el Cuestionario de Perfil de Riesgo para que usted mismo pueda evaluar con más detalle su tolerancia ante el riesgo haciendo clic aquí, especificando “Cuestionario”.

.

Mercado Americano

El rebote en el mercado de acciones continuó por otra semana más, de forma moderada. No son las ganancias ni los datos los que están empujando los precios de las acciones a la suba, dado que ambos están reportando resultados algo mediocres. Se trata nada más ni nada menos que la política de la Fed la que está levantando a los mercados de los mínimos marcados el mes pasado. Las acciones mostraron su tercera semana consecutiva de subas mientras que los inversores parecen hacer caso omiso a los resultados corporativos y los datos económicos. El rally de las últimas tres semanas tuvo un alcance relativamente acotado, dado que 2/3 de las acciones del S&P 500 todavía se encuentran debajo de la media móvil de 200 días. La situación parece indicar que el contexto de tasas de interés bajas va a permanecer en el futuro cercano. El futuro de la tasa de referencia indica sólo un 6% de probabilidades de aumento de tipos de interés para la próxima reunión de la Fed a llevarse a cabo a fines de octubre. Mientras, los comentarios que apuntan al control de la inflación (“halcones”) parecen haber tenido un bajo impacto sobre las expectativas. En lo que fue de la semana, el S&P 500 Index (SPX) subió un modesto 0.8% mientras el Dow Jones Industrial Average’s ($DJI) mostró su tercera semana de ganancias subiendo un 0.9%. El Nasdaq (QQQ), por su lado, finalizó la semana un 1.5% arriba y las small caps (RUT, IWM) no se movieron.

.

El rebote del mercado accionario no llegó a expensas del mercado de bonos, donde el flujo de capitales continuó mientras que el miedo de suba de tasas queda cada vez más lejos, perdiendo su fuerza. La tasa del tesoro a 10 años subió apenas por encima del 2%, finalizando la semana en 2.03%. El oro (/GC) tuvo un fuerte rally esta semana pero sufrió la primer caída en las ultimas 6 sesiones el viernes. El petróleo, por su lado, cayó casi un 5% esta semana pero las acciones de compañías del sector energético continúan en modo alcista.

.

Esta semana que comienza pondremos el foco en los resultados corporativos, dado que no habrá gran cantidad de datos económicos a anunciar. El sector de la vivienda y la construcción tendrá protagonismo el lunes y martes, con los datos de octubre y los permisos de construcción de septiembre. Se esperan resultados positivos que corroboren la fortaleza del sector. Aunque el aumento en los precios de las viviendas fue limitado este año, siguen encontrándose en terreno positivo. El jueves contaremos con el dato de los reclamos de desempleo.

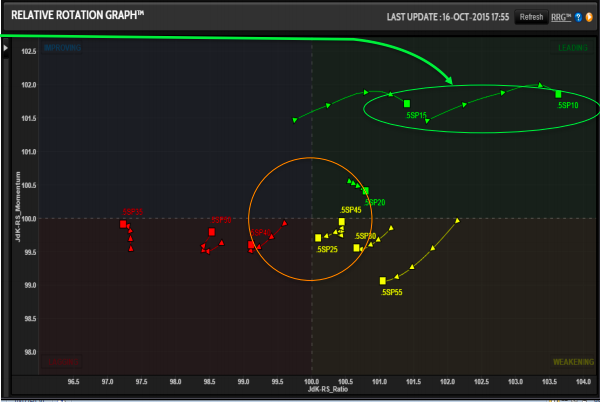

A continuación les dejo el análisis de Reuters sobre los diferentes sectores del mercado:

Sector más fuerte: Energía y Materiales (flecha verde)

Sector más débil: Cuidado de la salud

Eventos Económicos (10/19– 10/23)

Lunes:

9:00 am CT – Housing Market Index

11:00 am CT – Fed’s Lacker Speaks

Martes:

7:30 am CT – Housing Starts

Miércoles:

6:00 am CT – MBA Purchase Applications

9:30 am CT – Oil Inventories

Jueves:

7:30 am CT – Weekly Jobless Claims

8:00 am CT – FHFA house Price Index

9:00 am CT – Existing Home Sales

9:30 am CT – Natural Gas Inventories

10:00 am CT – Kansas City Fed Mfg. Index

Viernes:

8:15 am CT – PMI Mfg. Index – Flash

Esperamos que esta información haya sido de su interés. Si así lo es, puede suscribirse a nuestro Newsletter semanal gratuito dejándonos su e-mail en “Subscribe to Newsletter” en esta misma página.

Todos los comentarios y dudas que tenga son bienvenidos.