Escrito por Daniela Wechselblatt, CFA – Columna para Perfil

Con tantos meses de un escenario completamente incierto, en el que hasta último momento no se sabía si Lula podría presentarse como candidato y Bolsonaro gravemente herido durante la campaña, finalmente la partida de ajedrez se acomodó. El nuevo presidente de Brasil pertenece al Partido Social Liberal, con el 55% de los votos en segunda vuelta, y esto conlleva un escenario tanto político como económico con muchos desafíos.

El 30/10 comienza el último curso del año para Aprender a Invertir en Bolsa, más info acá o escribinos a [email protected]/dw

¿Cuáles son los desafíos que tendrá que enfrentar el presidente Bolsonaro?

– Frente económico: debe encarrilar una economía que no acaba de despegar. Será necesario continuar con las reformas económicas profundas para combatir la crisis que experimenta el país. Actualmente Brasil tiene un gasto fiscal elevado. El gran tema a resolver en este frente es la reforma previsional. La llegada de Bolsonaro al poder significaría avanzar con dicha reforma, si es que el congreso la aprueba. La idea es pasar a un sistema de capitalización individual, en el que la jubilación de cada trabajador es resultado de su ahorro a lo largo de la vida.

– Deuda sobre PBI: El 2017 cerró con un nivel de deuda sobre PBI del 70.5% que según organismos internacionales se considera el límite. Siguiendo la línea de lo ya dicho, el nuevo presidente, a través de la reforma previsional, la consolidación fiscal y el camino de las privatizaciones, se debería poder estabilizar este indicador y así evitar que la deuda aumente a niveles más difíciles de controlar.

– Crecimiento del PBI: el crecimiento económico de Brasil en los últimos 8 años fue en promedio del 1.4% atravesando en ese lapso una de sus peores crisis económicas. El triunfo de Bolsonaro debería ayudar aumentando la confianza y atrayendo inversiones que colaboren finalmente con el despegue de la economía.

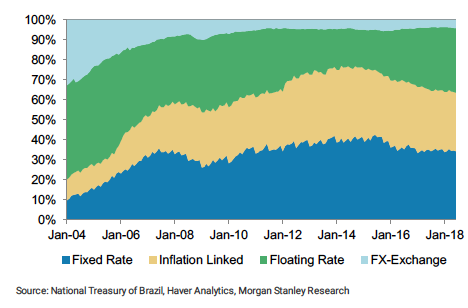

¿Cuál es la situación de la deuda soberana brasileña?

Una deuda pública del 70% como porcentaje del PBI se trata de un nivel preocupante. Sin embargo, de acuerdo a Morgan Stanley solo el 4% de la deuda total está nominada en moneda extranjera quitándole dramatismo. Para tener como referencia, la deuda argentina como porcentaje del PBI ya alcanzó el 77% y la mayor parte es en moneda extranjera. Esto se dio en los últimos meses como consecuencia de la fuerte devaluación dejando al país en una situación altamente vulnerable. Recordemos que los bonos soberanos de Brasil para los inversores argentinos son exentos del impuesto a las ganancias y siguen siendo una buena oportunidad. A continuación podemos ver la composición de la deuda soberana en los últimos años.

¿Cómo se entiende que el electorado de Brasil vote a un candidato que implementará medidas de ajuste y antipopulares?

Si escuchamos a Paulo Roberto Nunes Guedes, futuro ministro de Economía del equipo de Bolsonaro, pareciera que saca su listado de medidas estilo “Washington”: reducir el peso del Estado en la economía, privatizar activos públicos y conceder total independencia al Banco Central. Todo lo que los inversores internacionales desean escuchar, pero lo que eventualmente podría perjudicar al ciudadano promedio. La cuestión es que el voto a Bolsonaro está más relacionado con el disgusto de la población y con las historias de corrupción del PT que con una real evaluación de las medidas que se proponen. Son políticas bien recibidas por los mercados pero no desde el punto de vista social.

Desde que sorprendió Bolsonaro con una victoria contundente en primera vuelta se dio el “Bullsorally”: un importante flujo de capitales hacia Brasil y una fuerte apreciación de la moneda. La visión de Bolsonaro sobre el comercio, la inmigración y China está completamente alineada con la de Trump. Claramente la mejora económica de Brasil tendrá sus consecuencias favorables en Argentina por ser uno de los principales socios comerciales. De hecho, el futuro presidente comunicó recientemente que promete una “muy buena relación con la Argentina”. No hay duda de que su gobierno, al menos desde el discurso, será ortodoxo. La gran incógnita que se presenta es si tendrá el apoyo y la gobernabilidad que necesita para llevar a cabo estas medidas.

———————————————————————————————————