Escrito por Daniela Wechselblatt, CFA

Benjamin Graham, considerado el padre del value investing (inversiones de valor) y mentor de Warren Buffett, fue quien empujó a la “fama” a esta estrategia de inversión.

¿Cuáles son las inversiones de valor?

Se trata de compañías históricamente sólidas, con larga trayectoria, que por alguna razón están cotizando por debajo de su valor intrínseco. Quienes buscan valor, en general están apuntando a aprovechar momentos de pánico de mercado, o cuando la industria está golpeada para sacar provecho de la “irracionalidad” de los jugadores y comprar valor a precios baratos.

.

¿Cómo identificamos las compañías de valor?

La forma más común de identificarlas es por los bajos ratios como el P/E (Precio sobre Ganancias), P/B (Precio sobre valor libros) o P/S (Precio sobre ventas) en comparación a otras compañías de la industria.

.

El ojo crítico siempre debe estar presente

Encontrar compañías que cumplan con estas características no nos garantiza que su precio se vuelva a acercar al valor intrínseco que creemos que tiene.

Como inversores, debemos tener en cuenta que podría llegar a haber una razón que realmente justifique la caída en el precio de la acción. Para evaluar la situación de forma correcta, nos debemos preguntar:

1) ¿Cuál es el evento que empujaría a la acción a volver al precio que refleje su valor intrínseco?

2) ¿Cuánto puede tardar en ocurrir?

De esta forma vamos a poder evaluar realmente si conviene comprar la acción o si nos estamos embarcando en una inversión que no tendrá los rendimientos que esperamos. Claramente la idea no es esperar eternamente la recuperación del precio de la empresa elegida.

Firmas clásicas reconocidas por su valor y larga trayectoria son varias de las que integran el portafolio del inversor Warren Buffett, como por ejemplo Wells Fargo, Coca-Cola, IBM, Apple o Kraft.

.

¿Cuáles son las inversiones de crecimiento?

Las compañías en crecimiento generan mayores ganancias que el promedio de la industria y se espera que lo sigan haciendo a futuro. Los ratios son más elevados que el promedio, suele decirse que son compañías que están “caras”. Sin embargo, los inversores eligen pagar ese premium. Se trata de empresas que están en constante innovación, con tecnologías disruptivas y una expectativa de crecimiento en las ganancias va a empujar el precio de la acción todavía más. Ejemplos de empresas de crecimiento en este momento son Amazon, con un P/E de 179 o Netflix, con P/E de 203.

Pero no todo lo que brilla es oro. El riesgo está en que la gran expectativa de crecimiento de ganancias no se cumpla y el precio de la acción se caiga abruptamente.

.

Que conviene más, ¿invertir en valor o en crecimiento?

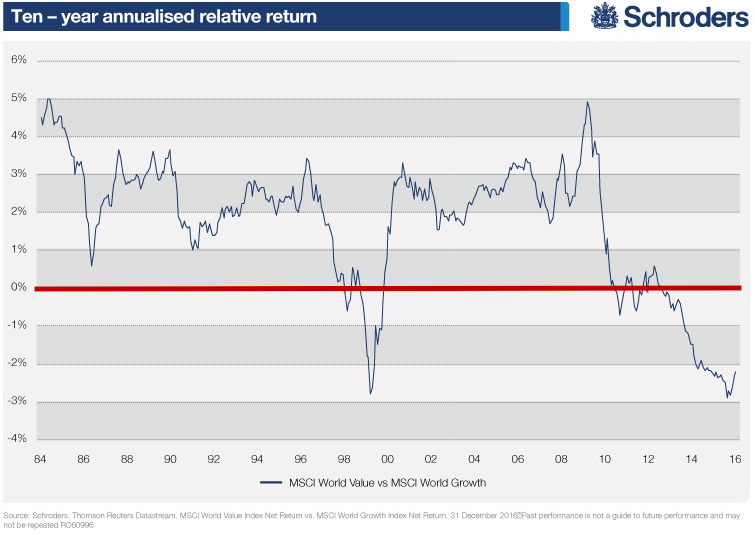

Podemos analizar lo que ocurrió en el pasado, pero no significa que en el futuro se vuelva a dar. Históricamente, las inversiones de valor superaron a las de crecimiento. El siguiente gráfico nos muestra la diferencia de performance entre empresas de valor y de crecimiento. Cuando la línea se encuentra encima de cero, significa que las empresas de valor le ganaron a las de crecimiento y viceversa.

Teniendo esto presente, podemos decir que durante los años 80 y hasta mitad de los 90, a las compañías de valor les fue mejor que a las de crecimiento. No resultó así en los años previos a la crisis de las punto com (hacia el 2000) y tampoco en los años posteriores a la última crisis del 2008, período en el que las de crecimiento están resultando ser las estrellas.

.

¿Resurgirán las compañías de valor?

Es la gran pregunta que muchos inversores se hacen. Se habla de la “década perdida” del value investing. El modelo tradicional indica que las compañías de valor, que suelen ser las cíclicas, tienen su boom en las últimas fases del ciclo económico porque en una expansión, los crecimientos en ganancias son abundantes, incluso para las compañías con performance más débil, que son las preferidas por los inversores de valor.

Pero algunos analistas basándose en lo que ocurrió en los últimos años, afirman que son las compañías de crecimiento las que suelen tener mejores rendimientos en la etapa de auge, antes de que se desencadene algún tipo de recesión. En un mercado bajista, las empresas de crecimiento pueden llegar a ser las más golpeadas en su valuación, como parte de la explosión de una burbuja. Y eso va a depender de que tan sólido es su modelo de negocio.

Lo que tenemos que tener en cuenta es que incluso aunque elijamos ir con la estrategia de compañías en crecimiento, debemos diferenciar las que están simplemente “de moda”, de las que realmente generan un valor perdurable en el tiempo. Esas son las que incluso, aunque haya una crisis económica, van a salir a flote más rápido.

.

¿Quiere empezar a invertir? Haga clic acá.

.

Mercado Americano

El crudo cayó la semana pasada, alcanzando el mínimo en los últimos 5 meses por el aumento en los inventarios. Hoy el barril se encuentra en 45/46 USD. De todas formas, esta baja en el precio está afectando poco y nada en las acciones, el día viernes el Nasdaq (QQQ) y el S&P 500 (SPX) cerraron en máximos históricos. Los mercados se adelantaron a la victoria de Macron reflejando el optimismo el día viernes. La reforma impositiva y la desregulación prometida por Trump viene demorada, aun no hay detalles. En lo que fue de la semana el S&P 500 Index (SPX) subió 0.6% y el Dow Jones Industrial Average ($DJI) finalizó arriba 0.3%. El Nasdaq (QQQ), por su lado, saltó 1.1% y las small caps (IWM) finalizaron sin cambios.

La Fed mantuvo las tasas de interés sin cambios y las tasa del bono del tesoro a 10 años subió apenas 6 puntos básicos, terminando la semana en 2.35%, por la expectativa de futuras subas en la tasa de interés. Los futuros de tasas muestran una probabilidad de suba para junio del 75%.

La temporada de resultados de balances continúa pero con la mayor parte de las empresas que ya reportaron, el foco comienza a estar en los datos económicos. Tendremos el dato de los precios de producción y del consumidor. También será dado a conocer las ventas minoristas.

————————————————————————————————————————